De daling van de vastgoedprijzen waar we voor vreesden door de economische klap van Covid-19, heeft zich niet voorgedaan. In tegenstelling tot vorige crisissen, was er ondanks een enorme krimp van de economie slechts een beperkte klim van de werkloosheid in ons land. De schade voor de arbeidsmarkt en het gezinsinkomen werd voor een groot stuk opgevangen door de royale steunmaatregelen van de overheid. Ook bleven de lage rente en de sterke interesse van vastgoedbeleggers de prijzen voor het woonvastgoed ondersteunen.

Bovendien heeft Covid-19 de prijzen in bepaalde segmenten hoger gedreven. Appartementen met een terras en huizen met een tuin zijn in trek. Veel mensen werken van thuis uit waardoor er meer vraag is naar buitenruimte en woningen met een extra kamer om als werkplek in te richten. Het afraden van buitenlandse reizen geeft tegelijk een boost aan de vraag naar tweede verblijven in eigen land, wat extra opwaartse druk zet op de prijzen van appartementen aan de kust.

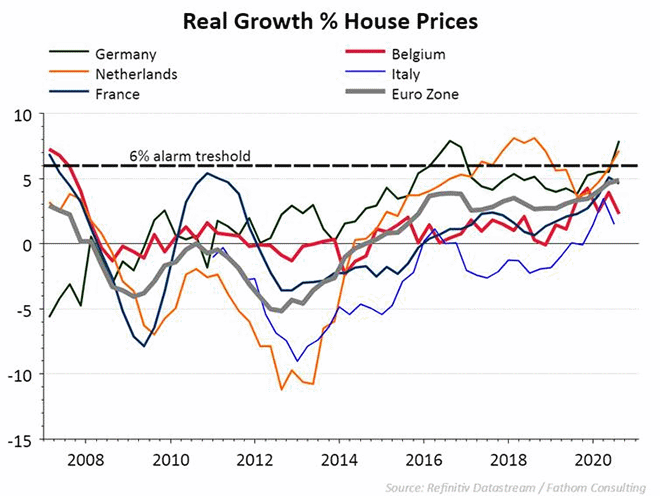

De combinatie van deze steunfactoren heeft in 2020 zowel in België als in de ons omringende landen gezorgd voor een verrassend sterke klim van de huizenprijzen. De vastgoedinflatie in de eurozone zit sinds 2014 duidelijk in de lift en de prijsstijgingen van het afgelopen jaar doen stilaan de vrees voor een oververhitting de kop opsteken. De Europese toezichthouders houden de ontwikkeling van de vastgoedprijzen in de gaten in het kader van de ‘Macro-economic Imbalance Procedure (MIP)’. Die is bedoeld om macro-economische onevenwichtigheden op te sporen, die een negatieve invloed kunnen hebben op de economische stabiliteit in een bepaald land of de EU als geheel. Op het vlak van vastgoed wordt gekeken naar de reële vastgoedinflatie. Dat is de nominale (echte) groei van de vastgoedprijzen min de inflatie. Of anders gezegd: hoeveel sneller stijgen de huizenprijzen in vergelijking met de inhoud van het winkelmandje?

Een te hoog groeitempo wordt beschouwd als een vroege waarschuwingsindicator voor spanningen op de vastgoedmarkt met een verhoogd risico op prijszeepbellen. De alarmdrempel is een reële vastgoedinflatie van 6 procent, een niveau dat werd vastgesteld op basis van een analyse van historische gegevens van vroegere boom- en bustcycli van huizenprijzen. Op figuur 1 is het verloop te zien in de eurozone tot en met Q3 2020. België blijft met een reële vastgoedinflatie van 2,3 procent onder het gemiddelde voor de eurozone en zit niet in de gevarenzone. In Nederland en Duitsland gaan de knipperlichten wel aan het branden want de reële vastgoedinflatie is er in 2020 opgelopen naar ongeveer 8 procent.

Flinterdunne daling van de prijzen in 2021

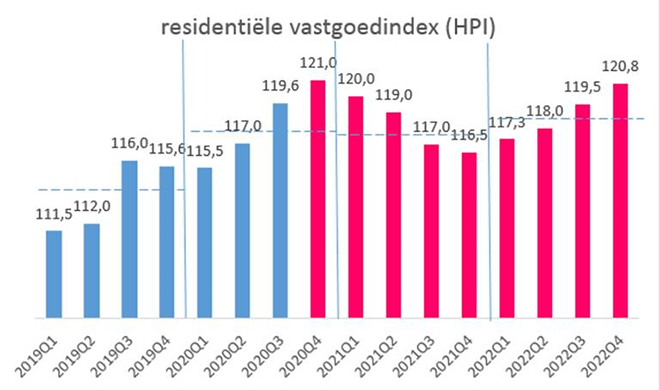

In België gaan we ervan uit dat er een daling komt van de residentiële vastgoedprijzen, maar de afkoeling zal zeer beperkt blijven. Je kan het eerder een stabilisatie noemen met een verwachte huizenprijzendaling van 0,1 procent.De tweede grafiek schetst het verwachte verloop van de huizenprijsindex de komende jaren. Eigenlijk wordt 2021 het spiegelbeeld van 2020. Daar waar de vastgoedprijzen vorig jaar elk kwartaal opliepen, gaan ze nu stelselmatig naar beneden. Dat heeft onder andere te maken met de oplopende faillissementen en werkloosheid in België, wat het consumentenvertrouwen zal aantasten. We verwachten evenwel niet dat de huizenprijsindex zal dalen onder het niveau van begin vorig jaar.

Vanaf 2022 zie we opnieuw potentieel voor aantrekkende vastgoedprijzen. De rente voor kredieten en beleggingen blijft de komende jaren op een historisch laag peil en we zien voorlopig ook de interesse van beleggers voor residentieel vastgoed niet fors afnemen. We gaan er ook van uit dat de economische vooruitzichten tegen 2022 voldoende opgeklaard zijn door vaccineringen en een volledige heropening van de Europese economie. Na een korte adempauze in 2021, bereiden kandidaat-kopers zich best opnieuw voor op het vooruitzicht van duurdere woningen.

| Residentiële vastgoedprijzen (HPI) | 2019 | 2020f | 2021f | 2022f |

| Gemiddelde HPI | 113,8 | 118,3 | 118,1 | 118,9 |

| % jaargroei | +4,0 | +4,0 | -0,1 | 0,7 |