Een erg dynamische markt

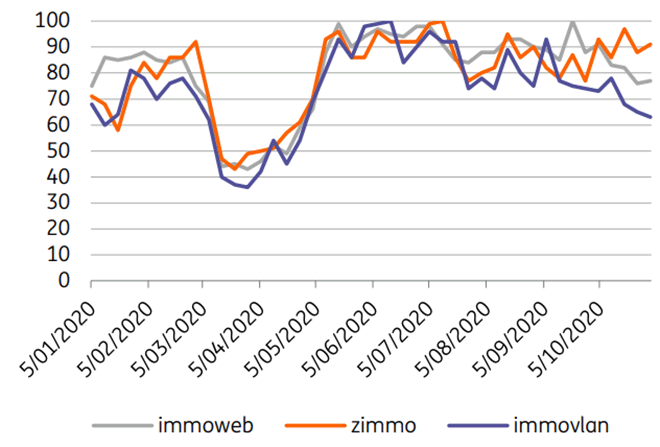

Begin april gingen we er van uit dat de Belgische residentiele vastgoedprijzen met 2% zouden dalen in 2020 en zouden stageneren in 2021. We verwachtten dat vooral de negatieve impact op de inkomensgroei neerwaartse druk zou zetten op de prijsgroei. Gezien de ernst van de crisis was dit al bij al nog een bescheiden negatief cijfer. Er waren immers ook factoren die de vastgoedprijzen zouden blijven ondersteunen, zoals de lage rente en de interesse van investeerders in vastgoed.De interesse in vastgoed keerde snel terug na de lockdown. Zo namen de Google zoekopdrachten naar vastgoedsites sterk toe (Zie Grafiek 1). Het aantal transacties, en de daarmee gepaard gaande aantal nieuwe hypothecaire leningen, herstelde snel. Toch verwachten we dat het aantal transacties en hypothecaire leningen ongeveer 25% lager zal liggen in 2020 in vergelijking met 2019, mede door de afschaffing van de Vlaamse woonbonus, die eind 2019 voor een enorme activiteit zorgde.

Grafiek 1 Evolutie van het aantal keer de zoekopdracht 'immoweb', 'Zimmo' en 'immovlan' werd uitgevoerd in België

Google trends

Google trendsNoot: Een waarde van 100 impliceert dat er op die dag het maximum aantal zoekopdrachten naar 'immoweb', 'Zimmo', of 'Immovlan' waren. Een waarde van 50 impliceert dat er op die dag 50% minder zoekopdrachten waren dan op een dag met een waarde 100.

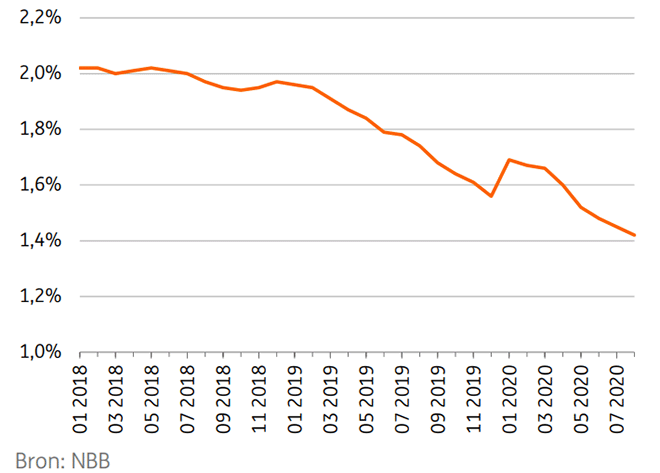

Grafiek 2 Evolutie gemiddelde hypotheekrente voor een lening met een vaste rente van meer dan 10 jaar

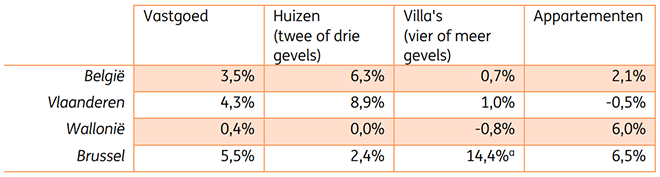

De heropleving van de markt gaat echter gepaard met opwaartse prijsdruk, wat iets verrassender is. Onze berekeningen voor het tweede kwartaal, op basis van de officiële cijfers van Statbel, tonen aan dat de mediaan vastgoedprijs in België met 3,5% kwartaal-op-kwartaal toenam (zie Tabel 1). Vooral de prijzen van Waalse en Brusselse appartementen namen erg snel toe, respectievelijk met 6% en 7%. De prijzen van Vlaamse

woningen met twee of drie gevels namen ook sterk toe (+8%), maar een stuk van die sterke stijging is een herstelbeweging na de negatieve groei in het eerste kwartaal door de afschaffing van de woonbonus.

Officiële cijfers voor het derde kwartaal worden pas op 23 december gepubliceerd, maar cijfers van de notarissen tonen dat de dynamiek in het derde kwartaal aanhield. Zo tonen de cijfers van de notarissen dat de gemiddelde prijs van Belgische huizen (hun definitie omvat huizen met 2, 3, 4 of meer gevels, maar houdt geen rekening met luxe villa's en opbrengsteigendommen) in het derde kwartaal met 2,8% kwartaal-op-kwartaal toenam. De prijsgroei van appartementen kwam uit op 0,7%.

Tabel 1: Groei van de mediaan vastgoedprijzen in het tweede kwartaal, kwartaal-op-kwartaal

Bron: Statbel, ING berekeningen

Bron: Statbel, ING berekeningenNoot: De prijsgroei in de kolom Vastgoed en de rij België is een transactiegewogen gemiddelde op basis van het aantal transacties in 2017

a: Het aantal verkochte villa's in Brussel in 1 kwartaal is erg laag. Daardoor de prijsgroei erg volatiel en moeilijker te interpreteren.

Hoe kunnen we dit verklaren?

Een aantal factoren kunnen de dynamische markt verklaren. In april verwachtten we dat de hypotheekrente laag zou blijven, en de voorbije maanden is die zelfs nog wat gezakt (zie Grafiek 2). De Europese Centrale Bank doet er alles aan om de marktrente laag te houden, en slaagt daar tot op vandaag ook in. Een kleine wijziging van de hypotheekrente heeft bovendien een relatief groot effect op de leencapaciteit. Indien de hypotheekrente van 2% naar 1,5% daalt, dan stijgt de leencapaciteit met 5% voor een lening met een looptijd van 20 jaar. De iets lagere rente ondersteunde dus de koopkracht. Dat betekent dat de daling van de hypotheekrente in het tweede kwartaal de koopkracht met 2% heeft doen toenemen, wat een aandrijver van de prijsstijging kan zijn geweest.Toch moeten we dit nuanceren. De verdere daling van de gemiddelde hypotheekrente heeft ook te maken met het gevoerde macroprudentieel beleid van de NBB. Volgens de nieuwe regels, die van kracht zijn sinds januari 2020, zijn er beperkingen op het leenbedrag ten opzichte van de waarde van de woning(loan-to-value ratio). Dat zorgt ervoor dat banken minder leningen toekennen met een zeer hoge loan-to-value ratio's. De nieuwe leningen hebben daardoor ook een lagere hypotheekrente, en dus zakt de gemiddelde hypotheekrente, een compositie effect dus.

In april dachten we ook dat investeerders de vastgoedmarkt zouden ondersteunen. Het lage en/of volatiel rendement op financiële markten maakt een vastgoedinvestering immers aantrekkelijker. De grote vraag toen was hoe sterk dat effect zou zijn. Nu kunnen we concluderen dat investeerders de voorbije maanden erg actief waren, wat voor extra opwaartse prijsdruk zorgde.

We observeren ook dat de prijsgroei van duurdere woningen sterker toenam dan goedkopere woningen. Na de lockdown waren woningen met een tuin en appartementen aan zee erg gegeerd. Hier kan dus ook een compositie-effect spelen. Indien er meer duurdere woningen verkocht worden, dan neemt de mediaanprijs toe.

Tenslotte, was de negatieve impact op het inkomen de voorbije maanden minder scherp dan eerst gedacht. Dit komt vooral door de inkomensondersteunende maatregelen vanwege de overheid. Ook het moratorium met betrekking tot hypotheekleningen kan ervoor gezorgd hebben dat er minder gedwongen verkopen plaatsvonden, wat meestal neerwaartse prijsdruk geeft. Daarbovenop komt ook nog dat de gezinnen die effectief inkomensverlies leden, over het algemeen niet de gezinnen zijn die woningen kopen. We weten immers dat het eigenaarschap lager is bij gezinnen met een lager inkomen, en dat de coronacrisis een grotere negatieve impact heeft op sectoren die waar de gemiddelde lonen lager liggen.

Nieuwe vooruitzichten

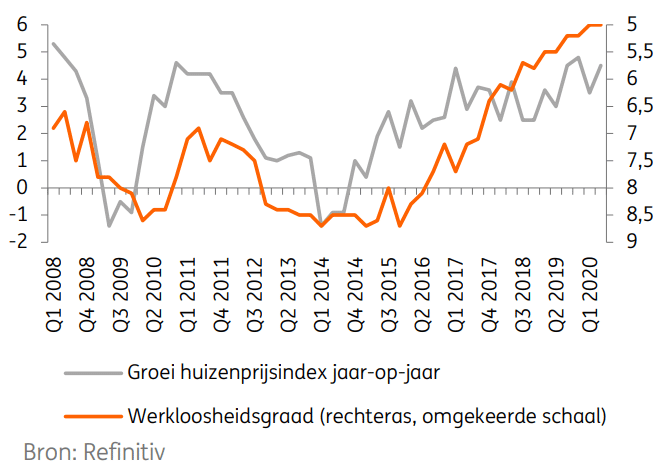

Voor wat de periode onmiddellijk na de lockdown betreft, kunnen we dus concluderen dat de prijzen sterk stegen. Maar kan deze hoge prijsgroei blijven aanhouden?Grafiek 3 Er bestaat een duidelijke link tussen de werkloosheidsgraad en de groei van de vastgoedprijzen

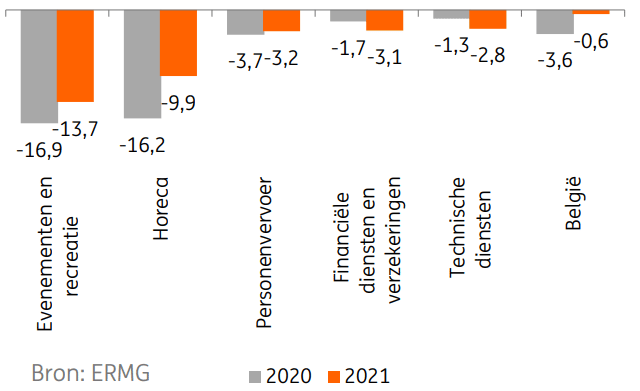

Grafiek 4 Bedrijven verwachten dat de werkgelegenheid ook in 2021 zal dalen, in %

De vijf sectoren waar naar verwachting het grootste banenverlies zal plaatsvinden in 2021 en het gemiddelde voor België (enquête van 26 oktober 2020)

Wij denken van niet. De hierboven besproken effecten die de vastgoedprijzen meer ondersteunden dan eerst gedacht, zullen volgens ons tijdens de komende maanden wegebben. Zo zullen de tweede golf van de pandemie en de negatieve tweede ronde-effecten van de eerste golf er voor zorgen dat de werkloosheid toeneemt, ook in sectoren die niet direct door de pandemie getroffen werden, wat neerwaartse druk op de prijzen zet (zie Grafiek 3). Zo toont de meest recente enquête van de Economic Risk Management Group (ERMG) binnen de Nationale Bank dat bedrijven verwachten dat de werkgelegenheid in 2021 verder zal dalen (zie Grafiek 4). De ERMG waarschuwt bovendien dat deze resultaten de impact van de nieuwe beperkende maatregelen nog niet of nog niet helemaal weerspiegelen, wat impliceert dat de resultaten te rooskeurig zijn. Ook de inkomensondersteunende maatregelen zullen tijdens de tweede golf gerichter worden toegepast, wat onvermijdelijk zal zorgen voor een inkomensverlies voor een groter aantal gezinnen. Tenslotte zal ook het moratorium op de hypotheekrentebetalingen aflopen. De sterke prijsstijgingen die we recentelijk observeerden zullen bovendien de aantrekkelijkheid van vastgoed voor investeerders wat doen temperen.

Wat 2020 betreft, voorzien we dat de prijsgroei in het vierde kwartaal positief zal zijn, maar zal afnemen. Voor het volledige jaar 2020 voorspellen we een nominale prijsgroei van 5%. In 2021 verwachten we dat de vastgoedmarkt verder zal afkoelen, met lagere kwartaal-op-kwartaal groeicijfers. Door basiseffecten ligt de verwachte groei voor het volledige jaar 2021 echter nog altijd hoog, namelijk 3%.