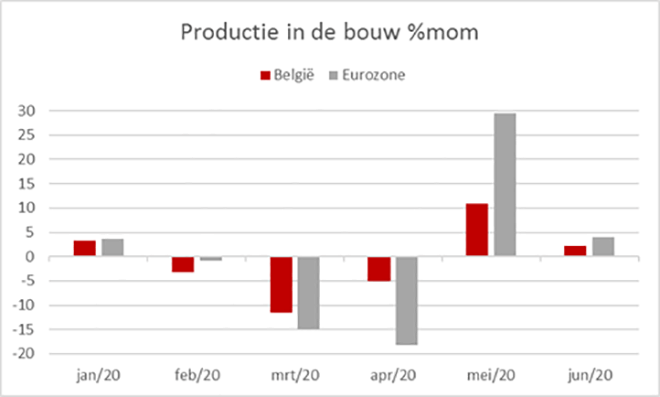

De bouwproductie daalde drie maanden op rij door Covid-19. Mei en juni laten een herstel zien van de activiteit in de bouw en het vastgoed.

Covid-19 zorgde vanaf februari voor een zware aderlating in de bouwsector. De productie daalde drie maanden op een rij door de lockdown en de zware klap voor het economisch vertrouwen. Door de opgelegde quarantaine maatregelen kwamen heel wat bouwwerven stil te liggen en ook de huizenverkoop stuikte ineen omdat huisbezoeken en afspraken bij de notaris niet mogelijk waren. Ook de afschaffing van de Vlaamse woonbonus woog zwaar op de cijfers in het eerste kwartaal. Het verdwijnen van het fiscale voordeel veroorzaakte in Vlaanderen een stormloop van bouw-en kredietaanvragen en een piek van de activiteit in Q4 2019.De maand mei vormde een keerpunt met een positieve groei van 10,9% en ook in juni nam de bouwproductie toe. We zien hetzelfde verloop van de bouwactiviteit in de eurozone: een daling in februari, maart en april, gevolgd door een forse opwaartse correctie in mei (grafiek 1).

Ook op de vastgoedmarkt lijkt de activiteit op te veren na drie maanden zware krimp. Er waren in het eerste trimester een derde minder vastgoedtransacties dan normaal, door de combinatie van de lockdown en het negatieve woonbonuseffect . Sinds huisbezoeken, mits de nodige veiligheidsmaatregelen, weer toegelaten zijn, is er een inhaalbeweging te zien. De halfjaarcijfers van de Federatie van het Notariaat tonen in juni al een stijging van het aantal transacties met 8,4% t.o.v. dezelfde periode in 2019.

Grafiek 1. Maand-op-maand groei (%) van de bouwproductie

De economische dreun van Covid-19 is te zien in het verloop van de activiteit in de bouw- en vastgoed sector. Maar het prijseffect van de recessie laat voorlopig op zich wachten.

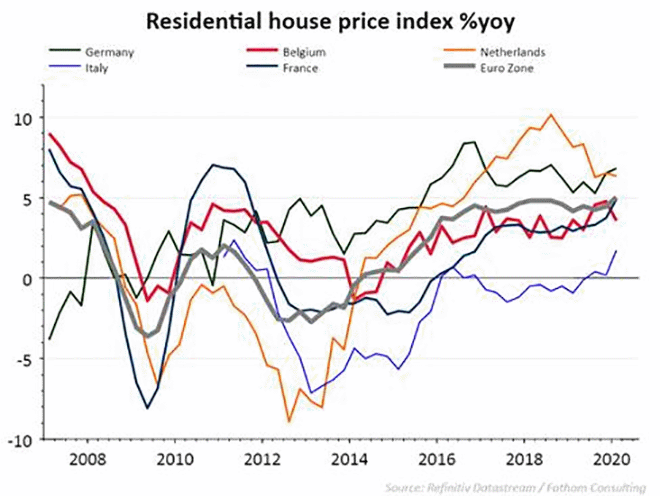

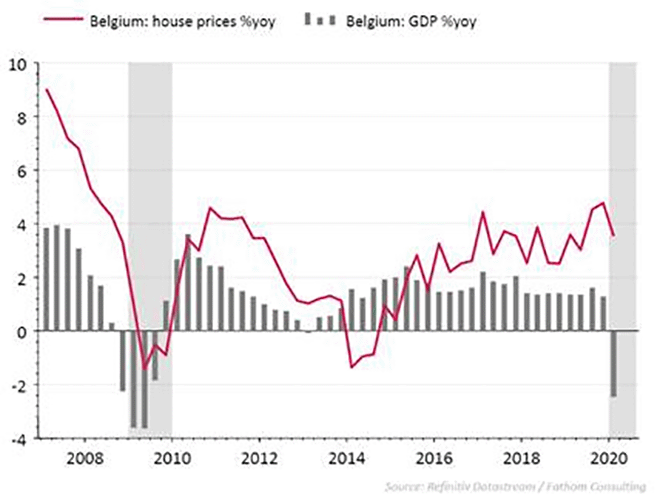

De economische dreun van Covid-19 is dus duidelijk te zien in het verloop van de activiteit in de bouw- en vastgoed sector. Voorlopig valt de recessie nog niet af te lezen in de prijsontwikkeling van het residentieel vastgoed. Ondanks de enorme economische krimp werden de huizen in België opnieuw duurder tijdens de eerste helft van dit jaar. De jaargroei van de vastgoedprijzen versnelde naar 4,5% in het tweede kwartaal, van 3,5% in het eerste trimester. Op het niveau van de eurozone versnelde de inflatie van de huizenprijzen in Q1 al naar 5%, het hoogste niveau sinds 2007 (grafiek 2).Dat is een verschil met de vorige recessie van 2009 (grafiek 3). Toen viel het dieptepunt van de economische groei (in België) in de eerste helft van het jaar samen met een periode van dalende huizenprijzen. Uiteindelijk duurde het negen maanden voor de vastgoedprijzen weer uit het rood waren.

Grafiek 2. Jaargroei (%) van de residentiële vastgoedprijsindex.

Het lijkt te vroeg om te besluiten dat de huizenprijzen immuun zijn voor de huidige recessie. We gaan uit van een daling van de vastgoedprijzen in 2020 door een krimp van het gezinsinkomen. De forse klim van de voorbije jaren maakt een correctie van enkele procenten in 2020 wat gemakkelijker om te verteren.

Jammer genoeg is het te vroeg om op basis van de halfjaarcijfers te besluiten dat de huizenprijzen immuun zijn voor de huidige recessie. Doorgaans duurt het wat langer voor de vastgoedmarkt geraakt wordt door een economische schok. Meestal daalt het vertrouwen eerst, gevolgd door de activiteit, en zien we daarna pas het effect op de prijzen.

Een recessie laat zich vooral voelen op de woonmarkt door de schade voor het gezinsinkomen. We verwachten dat de klap voor het inkomen gespreid zal verlopen in 2020 en de eerste helft van volgend jaar. Hierdoor houden we rekening met een gemiddelde daling van de residentiële vastgoedprijzen van 0,5% in 2020 en 1,0% in 2021. De terugkeer naar een positieve inkomensgroei moet ervoor zorgen dat de prijzen vanaf eind 2021 weer klimmen maar aan een lager tempo dan de afgelopen jaren.

Voor de eigenaars van woningen is een prijsdaling altijd onaangenaam maar het hoeft geen ramp te betekenen voor de woonmarkt. Sinds 2016 bleef de vastgoedinflatie ruim boven 2% en vorig jaar kwam er zelfs 4% bij. De forse klim van de voorbije jaren maakt een correctie van enkele procenten wat gemakkelijker om te verteren.

De economische noodsteun van de overheid absorbeert voor een stuk de negatieve impact van de recessie op het inkomen van de gezinnen en voorkomt grotere schade op de woonmarkt. De mogelijkheid om in bepaalde gevallen de hypotheekaflossingen voor beperkte tijd uit te stellen, helpt ook om de schok te verzachten.

Grafiek 3. België: jaargroei (%) van het BBP en de residentiële vastgoedprijsindex

De rente blijft heel laag en zet een rem op de daling van de huizenprijzen.

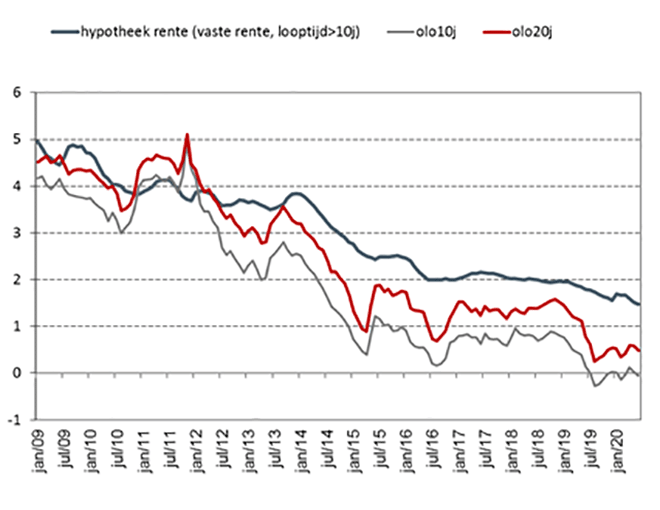

Bovendien blijft de rente omgeving gunstig voor de woningmarkt. De combinatie van negatieve BBP-groei en zwakke inflatie in de eurozone houdt de korte en lange termijnrente op zeer lage niveaus en zorgt ervoor dat lenen goedkoop blijft. De gemiddelde rente voor een hypothecaire lening (looptijd > 10 jaar) daalde in juni voor het eerst onder het niveau van 1,50%.We gaan ervan uit dat de interesse van investeerders voor het Belgisch woonvastgoed stevig blijft. De lage rentevergoeding op klassieke financiële beleggingen, en de Covid-19 schade op de Europese aandelenmarkten kan in de toekomst meer investeerders doen beleggen in de woonmarkt. De kans op leegstand in de kantorenmarkt en het winkelvastgoed loopt op door Covid-19 en speelt ook in het voordeel van de residentiële markt.

Grafiek 4. België: evolutie van de OLO rentes (10j, 20j) en de gemiddelde hypothecaire rente (vaste rentevoet; looptijd >10j)