Een simpele vergelijking tussen de maandelijkse huurlasten en de aflossing van een koopwoning met een hypotheek is geen goed antwoord op deze vraag. Veel hangt af van je persoonlijke situatie. Wie huurt heeft alleszins de flexibiliteit om snel te verhuizen. Het is doorgaans makkelijker om van een huurcontract af te raken dan op korte termijn een koper te vinden (aan de gewenste prijs) voor je huis of je flat.

Een belangrijk voordeel van kopen is dat je als eigenaar kan profiteren van een eventuele meerwaarde (bij stijging van de vastgoedprijzen). Je bent natuurlijk ook blootgesteld aan een daling van de prijzen, maar dat is vrij uitzonderlijk in ons land. Sinds 2006 zijn de woningprijzen volgens Eurostat enkel in 2009 en 2014 in nominale termen gedaald en die daling was telkens beperkt (-0.5%). Een ander voordeel van het eigenaarschap is dat je de woning kan aanpassen aan je persoonlijke wensen op het vlak van comfort en zuinigheid. Als je een deel van de aankoop (of bouwkost) financiert met een hypotheeklening bouw je bovendien een vermogen op door maandelijks af te lossen.

Huren geeft je meer flexibiliteit, kopen kan een eventuele meerwaarde opleveren

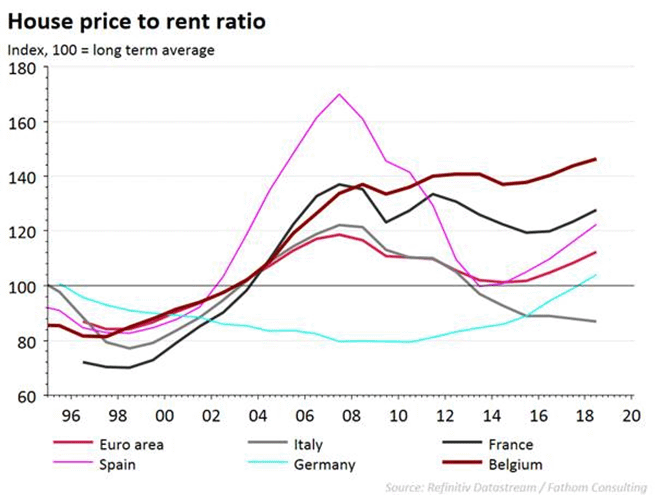

Om te zien of het interessanter wordt om te huren, hou je best de ‘price-to-rent ratio’, de verhouding tussen de verkoopprijs en de huurprijs van de woningmarkt, in de gaten. Volgens de OESO zit de price-to-rent ratio in de meeste landen van de eurozone sinds 2015 in de lift. Dat betekent dat de huizenprijzen sneller stijgen dan de huurprijzen. Enkel Italië vormt een uitzondering.Voor België ligt die verhouding koopprijs / huurprijs ruim boven de niveaus van de buurlanden. Dat betekent niet meteen dat vastgoed in ons land sterk overgewaardeerd is. De ratio wordt voor een stuk vertekend door het hoog aantal eigenaars (meer dan 70% van de bevolking). Hierdoor is het aanbod aan privé huurwoningen in België minder uitgebreid en divers dan in de rest van de eurozone. De ambitie om eigenaar te zijn van z’n huis of flat, zit nog steeds diep ingebakken bij de Belgen. Uit een recente enquête blijkt alvast dat 98% van de huisbezitters het liefst eigenaar wil blijven en dat meer dan de helft van de private huurders wenst eigenaar te worden. Het cliché van de Belg met de baksteen in de maag blijft dus staan als een huis.

Hoe betaalbaar zijn onze woningen?

Het gaat nog steeds hard op de woningmarkt. Het blijft nog even wachten op officiële cijfers voor 2019 maar de vastgoedinflatie versnelde in de loop van vorig jaar naar 3,9%. Dat is flink hoger dan de algemene prijsinflatie in ons land (0,8% in december). Het tempo waaraan de woningprijzen stijgen ligt al sinds 2015 hoger dan de klim van de consumptieprijzen maar de voorbije 12 maand is de kloof extra toegenomen. Moeten we daaruit concluderen dat woningen minder betaalbaar zijn geworden?We zien dat het fenomeen van een sterke vastgoedinflatie niet beperkt is tot België. Ook in onze buurlanden stijgen de woningprijzen vlugger dan de consumentenprijzen, in Nederland en Duitsland zelfs fors meer. Dat suggereert dat de stijging van onze woningprijzen geen teken is van een overwaardering van de Belgische markt maar vooral te maken heeft met de extreem lage rente in de eurozone. Lage rentes stimuleren de woonmarkt via twee kanalen: lenen is goedkoop en de lage opbrengst van klassieke beleggingen zet aan om te investeren in een huis of appartement om zelf te bewonen of te verhuren.

De betaalbaarheid zit op hetzelfde niveau als in 2010

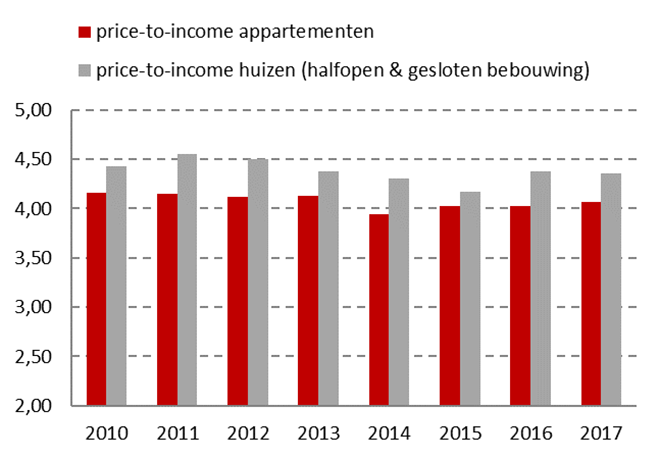

Om een idee te krijgen van de betaalbaarheid is het zinvol om de evolutie van de woningprijzen te vergelijken met de groei van het inkomen. Uit eigen berekeningen blijkt dat tijdens de periode 2010-2017 de verhouding tussen de woningprijs en het jaarlijks gezinsinkomen niet substantieel is toegenomen (zie grafiek). De groei van het inkomen over die periode was m.a.w. voldoende om de stijging van de huizen en appartementenprijzen te compenseren. Ook het gedeelte van het inkomen dat maandelijks besteed wordt aan de terugbetaling van een woonlening (ongeveer 30% van het maandelijks inkomen) blijft stabiel in ons land en wijst niet in de richting van een onhoudbare overwaardering van het woningpark. Grafiek: Betaalbaarheid van de woningen in verhouding tot het inkomen

Grafiek: Betaalbaarheid van de woningen in verhouding tot het inkomenToenemend belang van duurzaamheid op de huizenmarkt

Voor 2020 houden we rekening met een nominale stijging van de woningprijzen in België van ongeveer 2%. De afschaffing van de woonbonus in Vlaanderen zal er de groei van de prijzen wat afremmen. Maar de rente die ook in 2020 laag blijft en de verdere groei van het inkomen zorgen voor een vraag die de prijzen blijft ondersteunen, zij het minder spectaculair dan in 2019.Wat de prijzen van huizen ook hoger stuwt is de toenemende aandacht voor duurzaamheid. De hogere eisen die gesteld worden op het vlak van energiezuinigheid en het gebrek aan open ruimte stimuleert de sloop en reconversie van verouderde panden, vooral in centrumsteden en dorpskernen. De grotere aandacht van kopers voor de energiekwaliteit van een woning doet het belang van het EPC (Energieprestatie certificaat) toenemen. Uit onderzoek blijkt bijv. dat een daling van de EPC score met 100 punten gemiddeld zorgt voor een stijging van de verkoopprijs met ongeveer 2%. Door almaar strengere regelgeving zullen beglazing, dakisolatie en de staat van de woning in de toekomst nog meer bepalend worden voor de waarde van je woning.