Regionale prijsevoluties

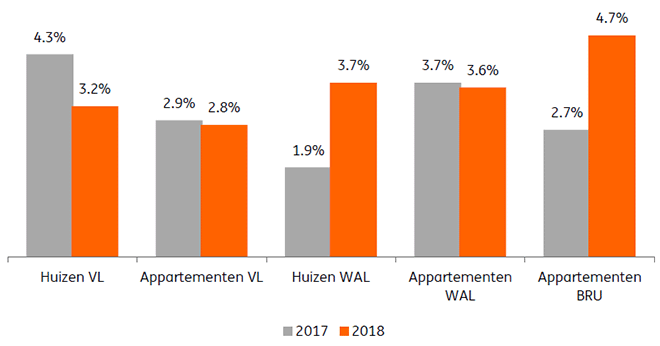

In Vlaanderen nam de prijsgroei van huizen af van 4,3% in 2017 naar 3,2% in 2018. Dit is een normale evolutie aangezien de prijsgroei in 2017 erg sterk was. De prijsgroei van appartement bleef op hetzelfde niveau als in 2017, namelijk net onder de 3%.In Wallonië, in tegenstelling tot Vlaanderen, versnelde de prijsgroei van huizen. De groei steeg er van 1,9% in 2017 naar 3,7% in 2018. Aangezien de groei de voorbije jaren aan de lage kant was (altijd lager dan 2% sinds 2012), is het niet verrassend dat dit type vastgoed een inhaalbeweging maakt. Voor Waalse appartementen bleef de prijsgroei dan weer stabiel op 3,7%.

In Brussel versnelde de prijsgroei van appartementen van 2,7% in 2017 naar 4,7% in 2018. Dit is de scherpste stijging sinds 2011.

Dit alles impliceert dat de prijsgroei van Belgisch vastgoed versnelde van 2,5% in 2017 naar 3,6% in 20181. De versnelling is te wijten aan de prijsgroei van Waalse huizen en Brusselse appartementen.

Prijsevolutie 2017-2018

Het effect van dalende rente is er nog altijd, maar is aan het verdwijnen

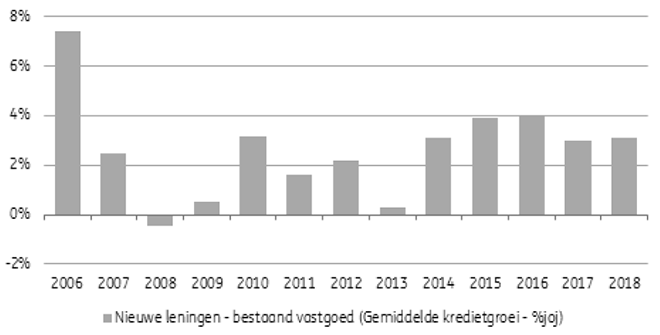

Over het algemeen blijft de Belgische vastgoedmarkt op de govlen surfen van de renteverlaging die in 2014 begon: tussen februari 2014 en april 2016 daalde de rentevoet voor leningen met een vaste rente van meer dan tien jaar met 170 basispunten, wat gemiddeld gezien voor een extra leencapaciteit zorgde, bij constante maandelijkse afbetalingen, van 15%. Het gemiddelde leenbedrag, dat tussen 2008 en 2013 slechts een beetje toenam (gemiddeld 1,2% per jaar), is sindsdien gestegen (grafiek 2), wat de hypotheekprodcutie naar een recordniveau duwde (21,2 miljard in 2018, 70% meer dan vóór de crisis van 2008).Groei van het gemiddelde leenbedrag (% per jaar)

We merken ook op dat de gemiddelde maandelijkse afbetaling tussen 2014 en 2018 met slechts 1,4% is toegenomen, wat drie keer minder is dan de stijging van het nominale inkomen. Dit is deels te wijten aan de fiscale veranderingen (woonbonus) die zich in de verschillende regio's tussen 2015 en 2017 hebben voorgedaan, waardoor huishoudens blijkbaar voorzichtiger zijn geworden. Deze twee effecten (hogere leencapaciteit met een constante maandelijkse afbetaling en een lichte stijging van de maandelijkse betalingen) bieden dus een potentieel voor een prijsstijging van iets meer dan 15%. In de afgelopen 4 jaar zijn de prijzen met bijna 12% gestegen.

Bovenop het effect van de rentedaling sinds 2014, waren er nog twee andere factoren die de groei in 2018 ondersteunden. Ten eerste konden de maandelijkse afbetalingen in 2018 nog lichtjes stijgen om zo de stijging van de inkomens in te halen. Ten tweede daalden de variabele rentevoeten, wat meer kredietnemers aantrok (terwijl 4,6% van de leningen met een variable rente binnen de vijf jaar, was dit in 2018 11,7%).

Gezien deze steunfactoren is de toegang tot de markt gestabiliseerd ondanks de prijsverhogingen: de ING betaalbaarheidsindex (zie pagina 1) is in 2018 nauwelijks verslechterd en stemt nog steeds overeen met de marktomstandigheden die vergelijkbaar zijn met die van 2005 en veel beter zijn dan die van 2008. Bovendien zouden deze factoren de markt in 2019 moeten blijven ondersteunen, omdat er geen renteverhoging wordt verwacht. We verwachten voor dit jaar een stijging van 2,5%.

We herinneren er ook aan dat het huidige decennium zeer beperkte prijsstijgingen heeft gekend (minder dan 30% in nominale termen, minder dan 10% in reële termen), wat 8 tot 10 keer lager is in vergelijking met de periode 1999-2008.