Vanaf het tweede kwartaal zal de ontwikkeling van de woningprijzen naar verwachting een duidelijker beeld geven van de recente afkoeling. De eerste signalen zijn al merkbaar: het aantal transacties lag in het eerste kwartaal bijna 14% lager dan in het voorgaande kwartaal en daalde tegenover een jaar eerder met bijna 5%.

Ook aan de financieringszijde tekenen zich verschuivingen af. In het eerste kwartaal steeg de gemiddelde rentevoet voor een hypothecair krediet met vaste rente (minstens 10 jaar) volgens de Nationale Bank van België (NBB) licht van 3,29% naar 3,34% ten opzichte van het voorgaande kwartaal. Tegelijk namen de rentevoeten voor kredieten met een variabele rente enigszins af: van 4,20% naar 4,13% voor een herziening na één jaar. Deze evoluties vertaalden zich in een wijziging in de samenstelling van de nieuwe kredietproductie. Het aandeel nieuwe kredieten met een vaste rentevoet voor minstens tien jaar daalde van 68% in januari naar 59% in april, terwijl formules met een kortere periode van rentezekerheid, zoals kredieten met een vaste rente tot vijf of tien jaar, net aan belang wonnen.

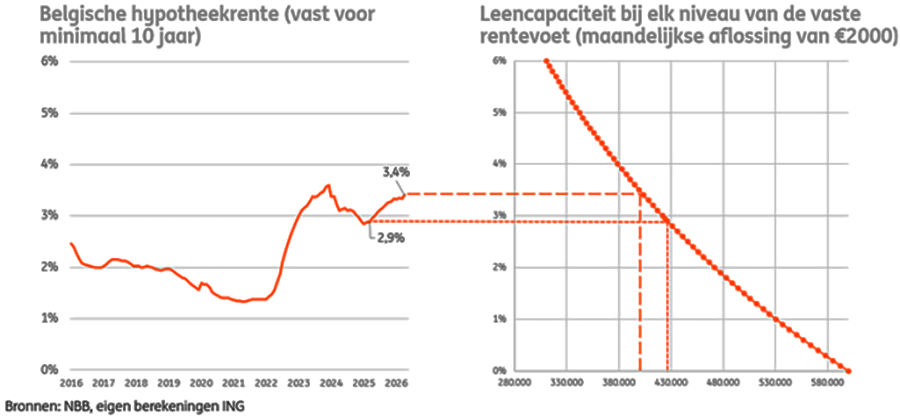

De recente opwaartse druk op de langetermijnrentes, mede gevoed door verwachtingen van hogere inflatie in de context van het conflict in het Midden-Oosten, heeft de hypotheekrentes intussen verder doen toenemen. De meest recente NBB-cijfers voor april wijzen op een rentevoet van 3,41% voor leningen met een vaste rente voor minstens tien jaar. Ook marktindicatoren bevestigen deze trend: volgens de rentebarometer van Immotheker Finotheker bedraagt de gemiddelde rente voor een lening met tien jaar rentezekerheid momenteel 3,55%, na een piek van 3,63% in mei.

"In vergelijking met een jaar eerder is de rente duidelijk opgelopen: de cijfers van de NBB tonen een stijging van 2,95% in april 2025 naar 3,41% in april 2026 voor een lening met minstens tien jaar vaste rente. Bij eenzelfde maandelijkse afbetaling van 2.000 euro over een looptijd van 25 jaar kan daardoor, in vergelijking met een jaar geleden, bijna 21.000 euro minder worden ontleend. Dat verkleint de groep woningen die voor kopers financieel haalbaar is en zet zo de betaalbaarheid van woningen verder onder druk", zegt Alissa Lefebre.

Fig. Betaalbaarheid van woningen hangt sterk samen met de financieringskosten

Dit zien we dan ook terugkomen in de hypotheekproductie, waar zich sinds begin dit jaar een duidelijke vertraging aftekent. In de eerste vijf maanden van 2026 lag het aantal nieuwe hypotheken ongeveer 11% lager dan een jaar eerder. Dit bevestigt de afkoeling van de vastgoedmarkt die we voor dit jaar verwachten, al blijft het aantal hypotheken hoger dan in 2023 en 2024.

"Vooruitkijkend gaan we ervan uit dat de woningprijzen wel blijven stijgen, maar aan een gematigder tempo. We ramen een toename van ongeveer 3,0% in 2026 en 2,5% in 2027, duidelijk lager dan de stijging van 5,6% in 2025," aldus Alissa Lefebre.