Volgens de analyse werd die dynamiek in 2025 onder meer ondersteund door lagere registratierechten in Vlaanderen en Wallonië, soepelere renovatieregels en een gunstiger kader voor woningen met een zwakke energieprestatie. Daardoor werden vooral bestaande woningen opnieuw aantrekkelijker voor kopers. Na dat sterke jaar lijkt de vastgoedmarkt nu wel opnieuw wat vaart te verliezen, met een tragere groei van prijzen en signalen van afkoeling in 2026.

Daarnaast werden ook woningen met een zwakke energieprestatie opnieuw aantrekkelijker door verschillende wetswijzigingen. In Vlaanderen werd de renovatieverplichting versoepeld en het traject richting EPC label A volledig afgeschaft. Kopers moeten daardoor aanzienlijk minder renovatiewerken uitvoeren om minstens EPC label D te behalen, wat de geraamde renovatiekosten voor bestaande woningen gevoelig verlaagt. Ook de verlenging en uitbreiding van het verlaagde btw tarief van 6% op sloop en heropbouw versterkte de aantrekkelijkheid van bestaand vastgoed ten opzichte van klassieke nieuwbouw, waarop 21% btw van toepassing blijft.

Tot slot toonde de Nationale Bank van België eerder al aan dat net woningen met een slechte energiescore de voorbije jaren relatief goedkoper zijn geworden ten opzichte van woningen met een goede energiescore. In combinatie met de soepelere regelgeving heeft dit duidelijk opportuniteiten voor kopers van bestaand vastgoed gecreëerd. De nieuwbouwsector, daarentegen, bleef in 2025 onder druk, met een historisch laag aantal bouwvergunningen. Wel waren er dat jaar al eerste signalen dat de daling van het aantal bouwvergunningen begon uit te bodemen, een beweging die in januari 2026 wordt bevestigd. Dit jaar startte namelijk sterker dan vorig jaar, met een stijging van het aantal bouwvergunningen voor woningen met 11% tegenover januari 2025.

"De verlaging van de registratierechten en de versoepeling van de renovatieverplichtingen hebben de drempel voor kopers duidelijk verlaagd. Vooral bestaande woningen met een zwakkere energieprestatie zijn daardoor opnieuw aantrekkelijker geworden: ze zijn relatief goedkoper én vergen vandaag minder zware investeringen dan enkele jaren geleden", stelt Alissa Lefebre vast.

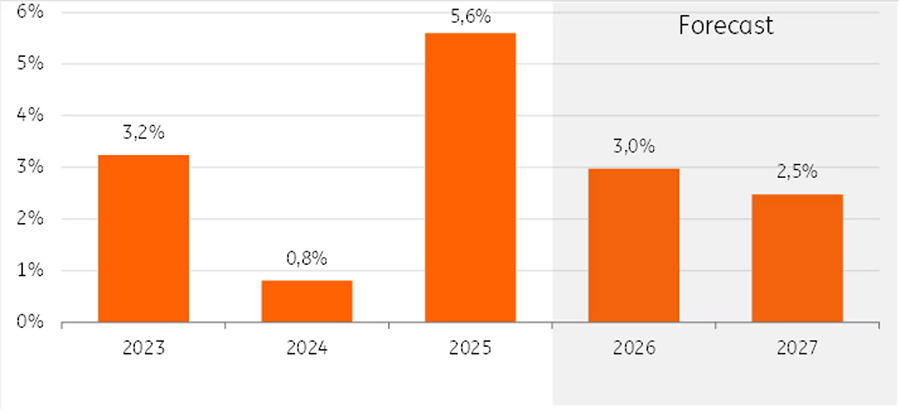

"Na het sterke momentum van 2025 zal de vastgoedmarkt de komende jaren opnieuw aan vaart verliezen door een licht stijgende langetermijnrente, een tragere economische groei en een minder sterke koopkrachtgroei. Hoewel de notarisbarometer aangaf dat 2026 nog sterk van start ging, kan dat deels het gevolg zijn van de manier waarop transacties statistisch worden geregistreerd. De gerapporteerde transactiecijfers zijn namelijk gebaseerd op het moment waarop de notariële akte wordt verleden, en niet op de datum waarop de verkoopovereenkomst of het compromis werd ondertekend. Daardoor kunnen in de eerste maanden van 2026 nog relatief veel transacties worden opgetekend die in werkelijkheid betrekking hebben op aankopen die al in 2025 werden beslist. Tegelijk wijzen de onderliggende indicatoren al op een afkoeling van de vastgoedmarkt. Zo ligt het aantal nieuwe hypotheken in de eerste drie maanden van 2026 duidelijk lager dan in dezelfde periode vorig jaar (-14% joj), wat doorgaans een voorlopende indicator is voor het aantal transacties en de prijsdynamiek. We verwachten dan ook dat de woningprijzen in 2026 en 2027 nog steeds zullen stijgen met respectievelijk 3,0% en 2,5%, maar duidelijk gematigder dan in 2025," aldus Alissa Lefebre.

Evolutie van nominale mediane woningprijzen voor bestaand vastgoed, inclusief prognose ING

Bronnen: Statbel, prognoses ING