Belangrijkste inzichten

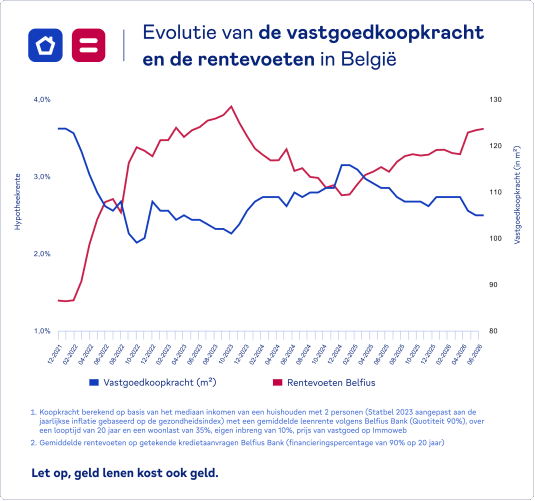

De Belgische vastgoedmarkt bevindt zich door de aanhoudende geopolitieke onzekerheid in een overgangsfase. Hoewel gesprekken tussen de Verenigde Staten en Iran zijn aangekondigd, blijft een akkoord onzeker. In het tweede kwartaal van 2026 stegen de prijzen nationaal met 0,9% tot gemiddeld 2.421 euro per m². Dat is meer dan de 0,6% van het vorige kwartaal, maar minder dan de 1,5% van een jaar eerder. Ook de vastgoedinflatie over twaalf maanden vertraagt sinds maart 2026 duidelijk.Volgens Belfius Bank stegen de hypotheekrentes tijdens het tweede kwartaal met 0,35 procentpunt. Het grootste deel van die stijging vond plaats in april, waarna de rente-evolutie in mei en juni aanzienlijk afzwakte. De hogere rente, gecombineerd met de aanhoudende prijsstijgingen en de geopolitieke onzekerheid, heeft de vastgoedkoopkracht van Belgische gezinnen met 4 m² doen afnemen.

"Met een gemiddelde aankoopcapaciteit van 105 m² naderen Belgische gezinnen opnieuw de grens van 100 m², een niveau dat sinds eind 2023 niet meer werd waargenomen."

Jonathan Frisch, econoom bij Immoweb

De context weerspiegelt zich ook in de volumes van de hypothecaire kredieten. Volgens de cijfers van het CKP lag het aantal verstrekte hypothecaire kredieten1. tussen januari en mei ongeveer 11% lager dan in dezelfde periode van 2025

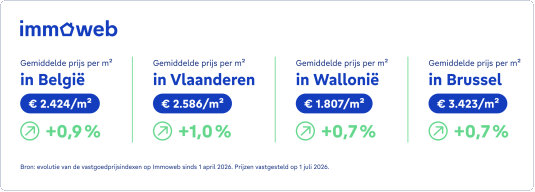

+0,9 % op nationaal niveau : na een sterk 2025 verlaagt de prijsdynamiek

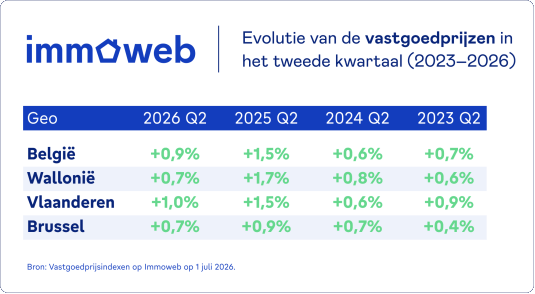

Tijdens het tweede kwartaal van 2026 bleven de vastgoedprijzen stijgen, met een nationale toename van 0,9%. Die stijging werd voornamelijk gedragen door woningen (+1,0%), terwijl appartementen een meer gematigde groei van 0,7% kenden.

Hoewel dit een lichte versnelling is ten opzichte van het voorgaande kwartaal (+0,6%), betekent het een duidelijke vertraging tegenover het tweede kwartaal van 2025 (+1,5%), toen de markt bijzonder dynamisch was. De vastgoedinflatie, die de prijsontwikkeling over de voorbije twaalf maanden meet, vertraagt opnieuw nadat ze gedurende heel 2025 in stijgende lijn zat.

Deze wijziging in tempo heeft twee oorzaken. Enerzijds ligt de vergelijkingsbasis bijzonder hoog. Het tweede kwartaal van 2025 werd gekenmerkt door een echt "vastgoedvoorjaar", ondersteund door lagere hypotheekrentes en de verlaging van de registratierechten in Vlaanderen en Wallonië. Anderzijds zorgde het conflict in het Midden-Oosten, dat eind februari 2026 uitbrak, voor nieuwe onzekerheid op de financiële markten. Dat leidde tot stijgende hypotheekrentes en een geleidelijke afkoeling van de vastgoedmarkt.

"Het vastgoedvoorjaar van 2025 creëerde een uitzonderlijk hoge vergelijkingsbasis. Vandaag blijft de markt veerkrachtig, maar ze evolueert in een omgeving waarin financieringskosten en geopolitieke onzekerheden sterker op de vraag wegen."

Jonathan Frisch, econoom bij Immoweb.

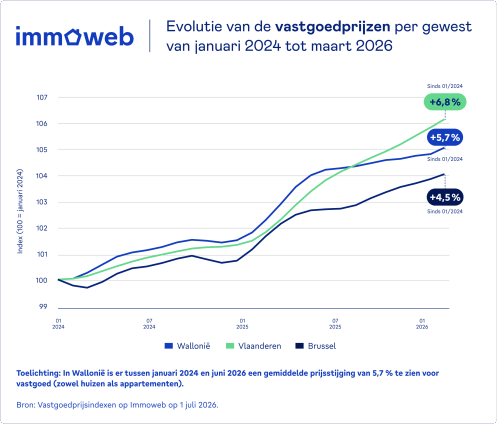

Prijsdynamiek vertraagt in alle drie de gewesten: Vlaanderen +1,0 %, Brussel en Wallonië +0,7 %

In het tweede trimester van 2025 lagen de prijsstijgingen in alle gewesten hoger, ondersteund door gunstigere hypotheekrentes. Vlaanderen en Wallonië profiteerden bovendien van de verlaging van de registratierechten voor de aankoop van de enige eigen woning.Vandaag vertraagt de prijsdynamiek in het hele land. Vlaanderen blijft het meest dynamische gewest met een stijging van 1,0% over de afgelopen drie maanden (tegenover +1,5% een jaar eerder). In Wallonië is de vertraging het sterkst: daar stijgen de prijzen nog met 0,7%, tegenover 1,7% in het tweede kwartaal van 2025. Ook Brussel kent een gematigder evolutie met een stijging van 0,7%, tegenover 0,9% een jaar geleden.

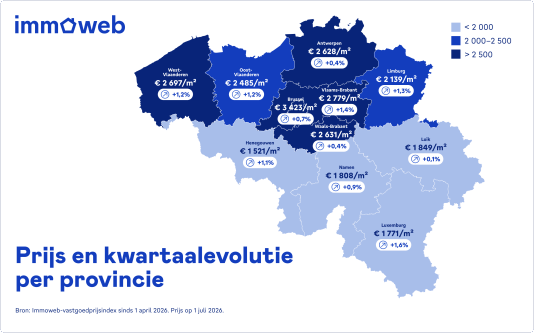

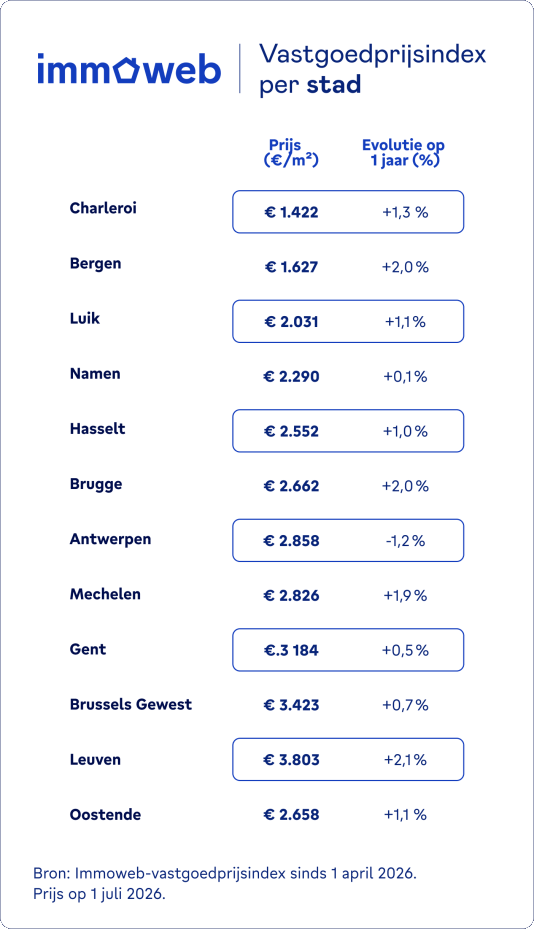

De Waalse provincies tonen zich minder dynamisch

Hoewel de prijzen overal in het land blijven stijgen, zijn er duidelijke regionale verschillen. In Wallonië noteren enkel de provincies Luxemburg (+1,6%) en Henegouwen (+1,1%) een bovengemiddelde groei. Luik blijft de minst dynamische provincie (+0,1%), terwijl Waals-Brabant met +0,4% een gematigder groeiritme kent dan in 2025.

Belgen verliezen 4 m² koopkracht in het tweede trimester

Hoewel de vastgoedkoopkracht de voorbije maanden leek te stabiliseren, hebben minder gunstige financieringsvoorwaarden dan in 2025, gecombineerd met geopolitieke onzekerheid en stijgende vastgoedprijzen, de aankoopcapaciteit van Belgische gezinnen opnieuw aangetast. Met een gemiddelde vastgoedkoopkracht van 105 m² voor een gezin bestaande uit twee volwassenen, naderen Belgische huishoudens opnieuw de grens van 100 m². Daarmee bevindt ze zich op een van de laagste niveaus sinds eind 2023.

De recente stijging van de hypotheekrentes blijft wel aanzienlijk beperkter dan tussen 2022 en 2023, toen de rente in twee jaar tijd met bijna 2,5 procentpunt toenam.

Aantal hypothecaire kredieten daalt met 11 %

Deze afkoeling vertaalt zich ook in het aantal hypothecaire kredieten. Tussen januari en mei 2026 lag het aantal ongeveer 11% lager dan in dezelfde periode van 2025. Ondanks deze terugval blijft de kredietactiviteit hoger dan in 2023 en 2024, maar ze blijft onder het niveau van het herstel dat tijdens de eerste helft van 2025 werd waargenomen.De hogere hypotheekrente beperkt bovendien de leencapaciteit van gezinnen. Bij een identieke maandelijkse afbetaling kan een lager bedrag worden ontleend. Op basis van de gemiddelde rente op kredietaanvragen in juni 2026 kan een gezin dat maandelijks 1.500 euro besteedt aan de afbetaling van een lening over 25 jaar een kredietbedrag van € 296.000 ontlenen. Dit is 15.000 euro minder dan in juni 2025.

Er bestaan echter oplossingen om de financiering beter af te stemmen op het beschikbare budget. Een langere looptijd verlaagt de maandlasten, terwijl formules met progressieve aflossingen toelaten om te starten met een lagere maandelijkse afbetaling die geleidelijk toeneemt.

Wat zijn de rentevooruitzichten?

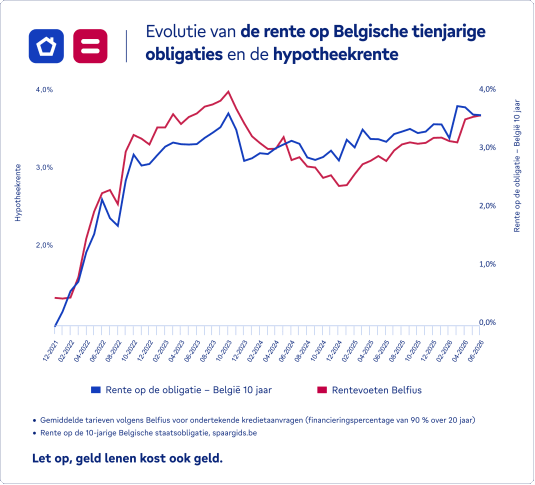

De rentevooruitzichten blijven sterk afhankelijk van de inflatieverwachtingen en de geopolitieke context. De recente aankondigingen rond een mogelijk akkoord tussen de Verenigde Staten en Iran hebben de markten gerustgesteld. Dit leidde tot lagere olieprijzen. Daardoor is de stijging van de hypotheekrentes de voorbije maand duidelijk afgezwakt.

Toch blijven de fundamentele factoren opwaarts gericht. Een verwachte inflatie van ongeveer 3% in 2026, zowel in België als in de eurozone, blijft de rente onder druk zetten. De Belgische OLO-rente op tien jaar steeg sinds eind februari met bijna 40 basispunten tot ongeveer 3,5%. In dat kader verhoogde de Europese Centrale Bank haar beleidsrente in juni 2026 met 0,25 procentpunt om de inflatiedruk te temperen.

"De ECB zal waarschijnlijk binnen haar neutraliteitszone blijven opereren, met een bijkomende renteverhoging in het vierde kwartaal van 2026. Belgische staatsobligaties kunnen op langere termijn onder druk komen te staan door de structurele uitdagingen van de Belgische overheidsfinanciën en mogelijke nieuwe inflatieschokken."

Magali Van Coppenolle, hoofdeconoom bij Belfius Bank

Voor de recente diplomatieke ontwikkelingen verwachtten de markten nog tot drie bijkomende renteverhogingen. Indien de geopolitieke ontspanning, de lagere energieprijzen en de vertraging van de inflatie zich bevestigen, zou het toekomstige rentetraject minder restrictief kunnen uitvallen dan enkele weken geleden werd aangenomen.

Echter, een duurzame terugkeer naar lagere rentevoeten lijkt op korte termijn niet waarschijnlijk. De verslechtering van de Belgische overheidsfinanciën blijft opwaartse druk uitoefenen op de langetermijnrente, ook al waren de recente verlagingen van de Belgische kredietrating grotendeels ingecalculeerd door de markten.

De prognoses van Belfius Bank, opgesteld vóór de recente diplomatieke doorbraken, gingen uit van een stijging van de tienjarige OLO-rente tot 4,05% tegen eind 2026. Gezien de recente ontwikkelingen lijkt dat niveau vandaag eerder een bovengrens dan het basisscenario van de bank.

Focus op de 12 grote steden

1Hypothecair krediet onderworpen aan Boek VII (Titel 4, Hoofdstuk 2) van het Wetboek van Economisch Recht. Onder voorbehoud van aanvaarding van uw dossier.