Tegelijk toont de markt opnieuw vertrouwen bij kopers. De Belgische vastgoedmarkt laat een duidelijke toename zien van hypothecaire kredieten, wat erop wijst dat gezinnen de hogere rentevoeten hebben verwerkt. Vastgoedprijzen, koopkracht en rentevoeten blijven daarbij nauw met elkaar verweven en bepalen samen het tempo van de markt in 2025.

De laatste prijsindex van 2025, samengesteld door Immoweb en Belfius Bank, toont ook een duidelijke opleving in kredietactiviteit. Tussen januari en november 2025 steeg het aantal verstrekte kredieten met 12,2% vergeleken met dezelfde periode in 2024. Dit wijst erop dat kopers de aanpassing van de rentevoet hebben verteerd.

Een prijsstijging van +4%: een versnelling dankzij het hernieuwde vertrouwen van kopers

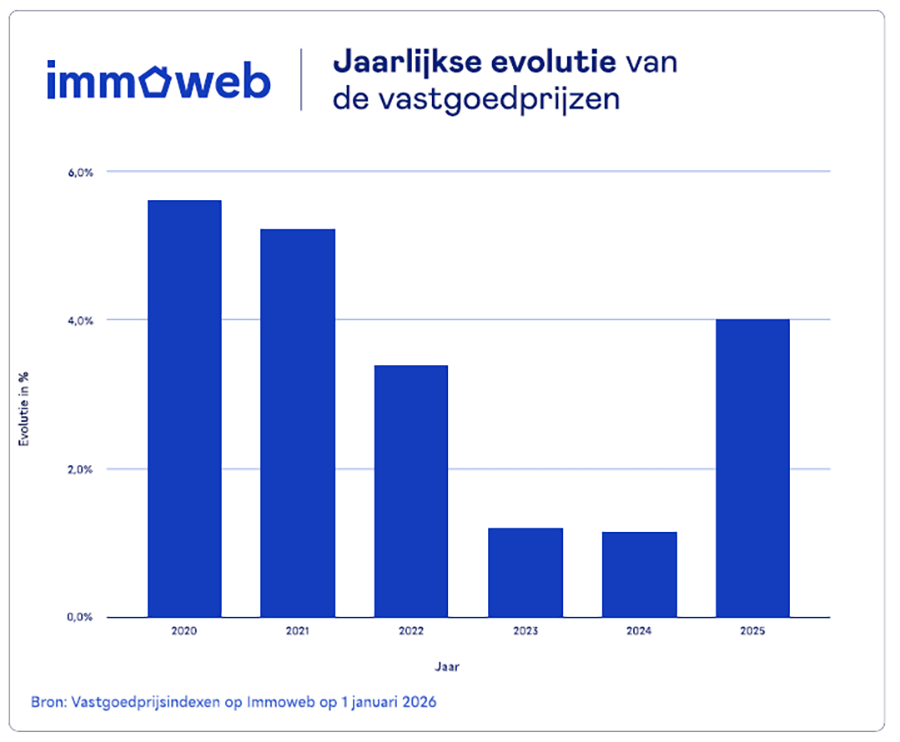

De gezamenlijke prognose van Immoweb en Belfius Bank begin 2025 kwam uit: de verwachte stijging van ongeveer 3% werd een jaarlijkse prijsstijging van 4%.Na een stabilisatieperiode sinds midden 2022, waarbij de jaarlijkse prijsstijging beperkt bleef tot 1,2% in 2023 en 1,1% in 2024, trok de markt in 2025 duidelijk weer aan. Met een stijging van 4% betekent 2025 een echte ommekeer op de vastgoedmarkt. Deze stijging overtreft zelfs die van 2022 (3,4%), maar blijft onder de recordniveaus na de coronacrisis: 5,6% in 2020 en 5,2% in 2021.

De markt kende in 2025 twee hoogtepunten:

- Een dynamisch eerste halfjaar (+2,3%), mede dankzij een daling van de hypotheekrente tot onder de 3% in het eerste kwartaal.

- Een stevig tweede halfjaar (+1,6%). Ondanks een rentestijging tot ongeveer 3,4% bleven de prijzen stijgen, wat de veerkracht van de vraag laat zien.

"De vastgoedmarkt stagneert niet meer. In 2025 zien we dat kopers zich niet langer laten afschrikken door de rentevoet. Dat drijft de prijzen boven het niveau van 2022", aldus Jonathan Frisch, econoom bij Immoweb.

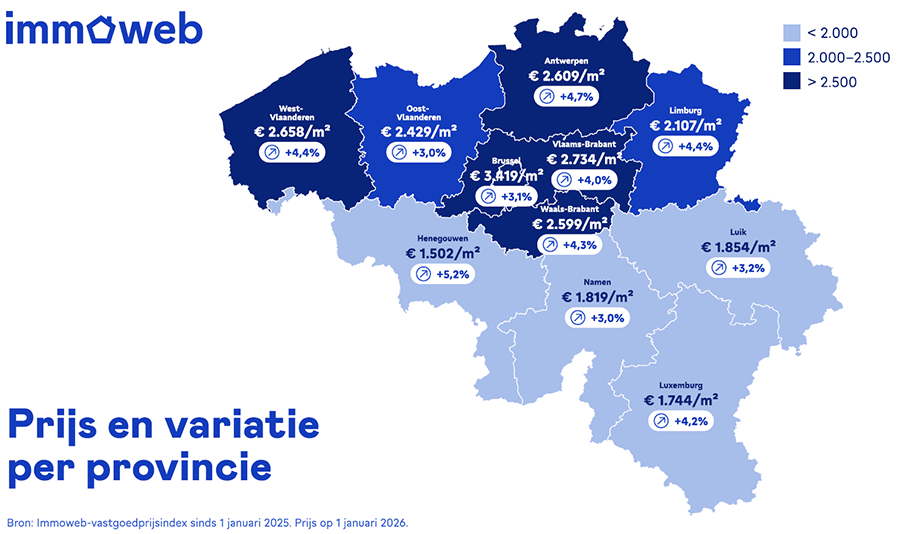

Regionale verschillen: lagere registratierechten versus hoge prijzen in Brussel

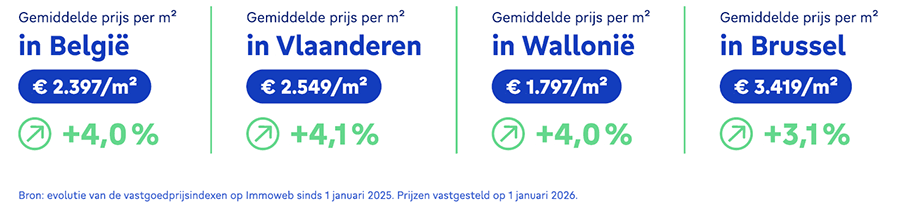

In alle gewesten stegen de prijzen, maar Vlaanderen (+4,1%, 2.549 euro per m²) en Wallonië (+4%, 1.797 euro per m²) springen eruit. De verlaging van de registratierechten, naar respectievelijk 2% en 3%, speelt hierin een belangrijke rol.Brussel kent een gematigdere stijging van 3,1% (3.419 euro per m²).

Door de hoogste prijzen van het land staat de koopkracht in de hoofdstad verder onder druk. De prijzen van appartementen stijgen daar beperkter (+2,1%) dan die van huizen (+5%). Deze trend zien we ook nationaal: appartementen stijgen gemiddeld met 3,2%, huizen met 4,3%.

Een markt onder druk, maar gedragen door een sterke veerkracht

Een geleidelijke afbouw van de afwachtende houding: +12,2% hypothecaire kredieten ten opzichte van 2024.

Het herstel van de kredietactiviteit dat eind 2024 begon, zette zich in 2025 voort. Volgens cijfers van de Nationale Bank van België ligt het aantal verstrekte hypothecaire kredieten hoger dan in 2023 en 2024.In de eerste elf maanden van het jaar steeg het aantal kredieten met 12,2% vergeleken met 2024. Dit toont aan dat huishoudens geleidelijk hun afwachtende houding loslaten, ondanks de blijvend hogere rentes. In november was er wel een lichte daling.

Regionaal gezien steeg het aantal kredieten het sterkst in Wallonië (+17,9%), gevolgd door Brussel (+15,2%) en Vlaanderen (+9,4%).

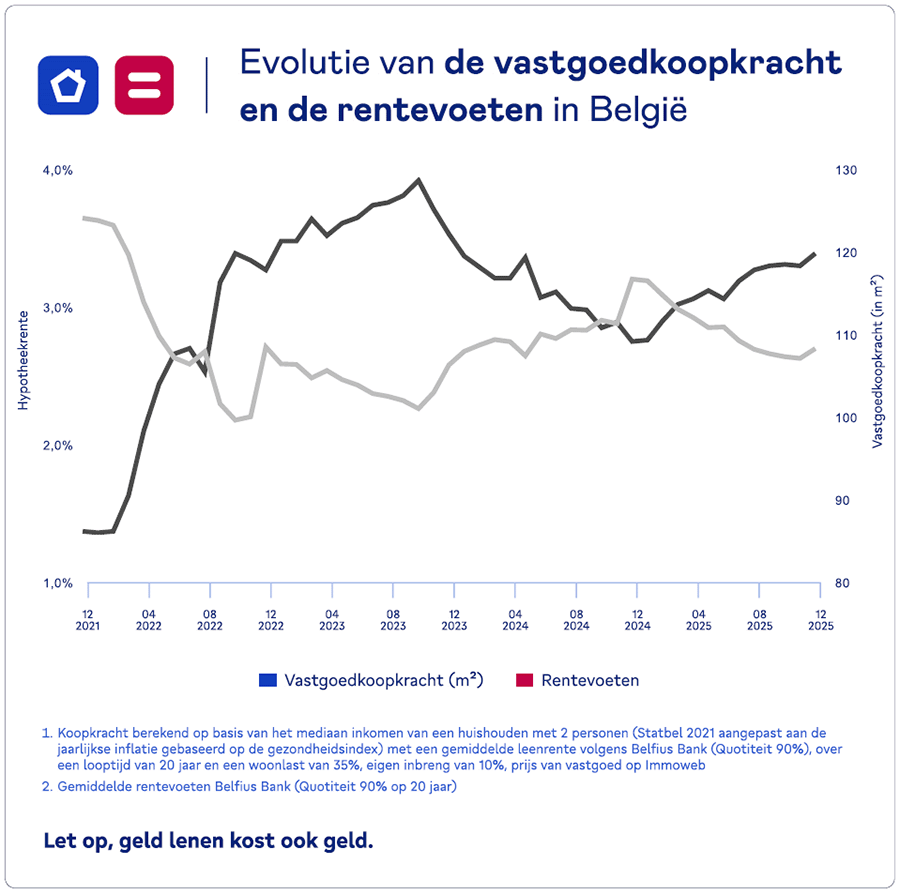

–8 m² koopkracht voor onroerend goed: het einde van de opleving van 2024

De vastgoedkoopkracht van Belgische huishoudens kende de afgelopen jaren een grillig verloop. Tussen begin 2022 en november 2023 verloren gezinnen 23 m² koopcapaciteit. Dankzij de rentedaling eind 2023, gecombineerd met loonindexaties, wonnen huishoudens tot januari 2025 opnieuw 16 m².Sinds januari 2025 is de trend echter omgekeerd:

- Aanpassing van de rentevoeten: een stijging van ongeveer 60 basispunten heeft de leencapaciteit met 6 m² verminderd.

- Prijsstijging: de jaarlijkse stijging van 4% leidde tot een bijkomend verlies van 4 m².

- Loonindexering: de indexatie van januari 2026 (+2%) compenseerde dit gedeeltelijk en leverde 2 m² op.

"Sinds januari 2025 zagen we een opwaartse aanpassing van de rentevoeten met ongeveer 60 basispunten. In combinatie met een prijsstijging van 4% leidde dit tot een gemiddeld verlies van 10 m² koopkracht voor woningen. De loonindexering begin 2026 heeft ongeveer 2 m² teruggewonnen", legt Jonathan Frisch, econoom bij Immoweb, uit.

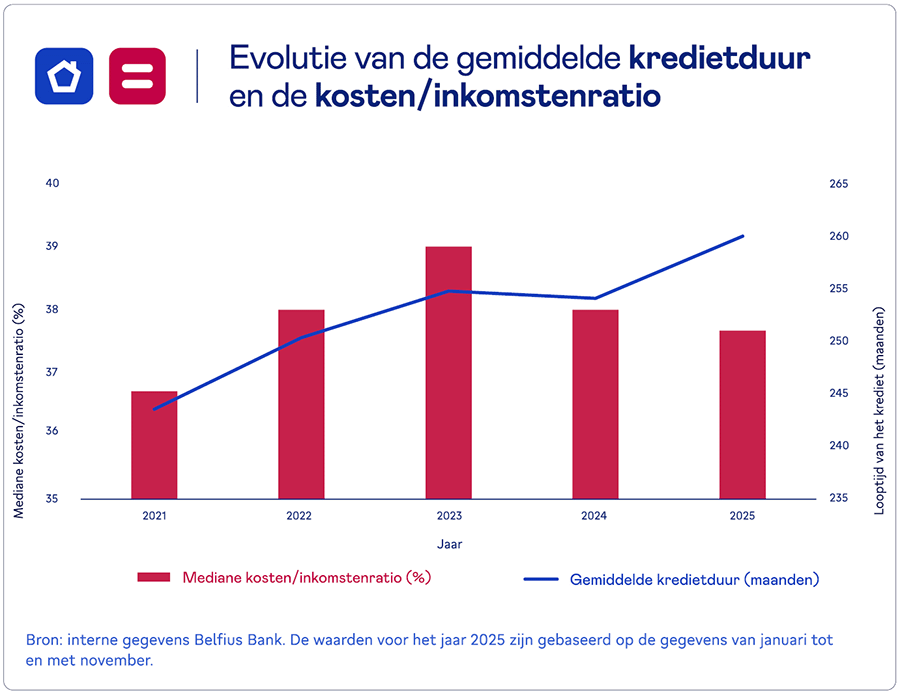

Verlenging van de kredietlooptijd, belangrijkste factor voor toegankelijkheid

Hoewel de vastgoedkoopkracht in 2025 daalt bij een ongewijzigde kredietduur, blijft de mediane inspanningsgraad verder afnemen.Belfius Bank stelt vast dat Belgen de looptijd van hun woonkrediet verlengen om hun maandlast te verlagen en zo de stijging van vastgoedprijzen en rente gedeeltelijk te compenseren.

"Een hypothecair krediet met een looptijd van 25 jaar is vandaag de norm. In 2025 kozen zeven op de tien starters voor een woonkrediet met een looptijd van 25 jaar of meer", zegt Ruben De Winne, Product Manager hypothecaire kredieten bij Belfius Bank.

Dit verlaagt de totale kosten van de lening niet, maar spreidt de lasten over meer jaren. In 2025 had meer dan 60% van het totale volume hypothecaire kredieten bij Belfius Bank een looptijd van 25 jaar of meer. Bij starters liep dit op tot 70%.

De gemiddelde kredietduur steeg op één jaar tijd met zes maanden en sinds 2021 met zestien maanden. Dit wijst op een voortdurende aanpassing aan een context van hogere rentevoeten.

Een andere mogelijkheid om de maandlast te beperken is de keuze voor een variabele rente.

Het voordeel hiervan is een lagere startinterest. Omdat het grootste deel van de interesten aan het begin van het krediet wordt betaald, wanneer het openstaande kapitaal het hoogst is, weegt het aanvangstarief zwaarder door dan het tarief op het einde van de looptijd.

Weet echter dat bij een variabele formule de rentevoet op herzieningsdatum zowel kan dalen als kan stijgen. De stijging is steeds beperkt tot een bepaalde cap. Het gebruik van deze optie weerspiegelt zich in de cijfers van Febelfin2: het marktaandeel van variabele rentevoeten verdubbelde bijna in twee jaar tijd, van 7,76% in Q3 2023 naar 15,21% in Q3 2025.

"In het huidige klimaat, waarin de rentecurve steil oploopt en kortetermijnrentes onder langetermijnrentes liggen, worden woonkredieten met een variabele rente opnieuw interessanter. Dankzij hun lagere starttarief betaal je aanvankelijk minder interesten en kan het kapitaal sneller worden afgebouwd"

Ruben De Winne.

Vooruitzichten voor 2026: wat kunnen we verwachten?

In 2026 zullen de rentevoeten naar verwachting blijvend hoger blijven. Het centrale scenario gaat uit van stabiliteit of zelfs een lichte stijging van de rentevoeten, in plaats van een nieuwe dalingscyclus. Dat is te verklaren door een kwetsbare macro-economische context, hoge langetermijnrentes en structurele begrotingsuitdagingen.Ondanks deze hogere rentevoeten zullen de vastgoedprijzen naar verwachting blijven stijgen. Het structurele tekort aan nieuwe woningen, gecombineerd met een veerkrachtige vraag die wordt ondersteund door loonindexering en een groeiend aantal huishoudens, blijft een opwaartse druk op de prijzen uitoefenen.

Immoweb en Belfius Bank verwachten dan ook dat de vastgoedprijzen in 2026 opnieuw kunnen stijgen, mogelijk tot 3,5%.