Deze evolutie heeft een directe impact op woningkeuze, budget en locatie. Door hun lagere koopkracht kiezen alleenkopers vaker voor compactere appartementen, terwijl koppels gemiddeld voor grotere woningen gaan. De studie maakt duidelijk hoe inkomen, quotiteit en regio bepalend zijn voor de mogelijkheden van eerste kopers op de vastgoedmarkt.

Een gezamenlijke studie van Belfius Bank en Immoweb richt zich op eerste kopers die tussen januari en augustus 2025 een hypothecair krediet afsloten bij Belfius Bank. Uit de resultaten blijkt dat in 2025 54% van de aankoopdossiers werd afgesloten door mensen die alleen kopen, tegenover 46% mensen die met twee kopen.

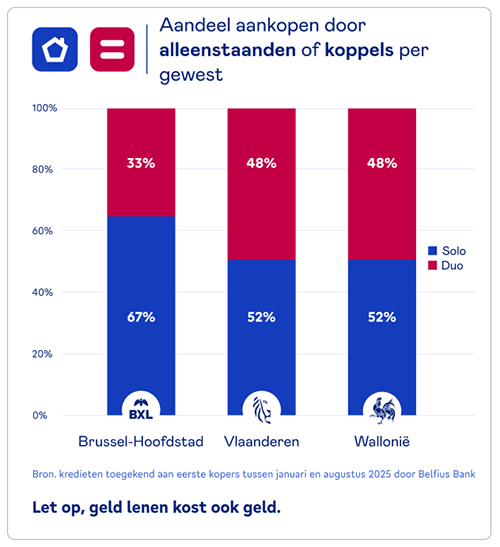

Dit bevestigt een duidelijke verschuiving in het profiel van vastgoedkopers. Dit fenomeen is vooral uitgesproken in de grootsteden, met name Brussel, Antwerpen en Luik, waar alleenstaanden bijna 70% van de aankopen vertegenwoordigen. In de randgemeenten is het aandeel ongeveer één op twee.

Omdat hun budget gemiddeld beperkter is, kiezen alleenstaanden vaker voor kleinere panden met andere kenmerken. Iemand die alleen koopt gaat gemiddeld voor een appartement van 77 m², terwijl koppels eerder kiezen voor een huis van 162 m² – een duidelijk verschil in koopkracht.

De studie onderzoekt hoe het al dan niet samen kopen invloed heeft op de koopkracht, het type woning en de locatie.

54% van de hypothecaire leningen voor eerste kopers betreft alleenstaanden

In België blijft het aandeel eenpersoonshuishoudens stijgen, blijkt uit cijfers van Statbel: van 30% in 1995 naar 36,3% in 2025. Tegelijk daalt de gemiddelde gezinsgrootte van 2,43 personen in 1995 naar 2,25 in 2025.Die demografische evolutie vertaalt zich ook in het koopgedrag van eerste vastgoedkopers. In 2025 werd bij Belfius meer dan één op de twee kredietdossiers (54%) afgesloten door een alleenstaande, tegenover 46% door mensen door een koppel. Tot voor kort, tussen 2021 en 2023, was de verdeling nog nagenoeg gelijk: ongeveer 50/50.

"We zien eveneens een duidelijke toename van alleenstaande kredietnemers. In 2025 is meer dan de helft van de kredietdossiers voor de aankoop van een eerste woning afgesloten door een alleenstaande," zegt Ruben De Winne, Product Manager Hypothecaire Kredieten bij Belfius Bank.

Het aandeel alleenstaande kredietnemers ligt het hoogst in Brussel, waar twee op de drie kredietaanvragen afkomstig zijn van één persoon. Daarmee is onze hoofdstad het epicentrum van deze trend. In Vlaanderen en Wallonië is de beweging eveneens te zien, met ondertussen meer dan één op twee aankopen afkomstig van alleenstaanden. Toch vertegenwoordigen alleenstaanden slechts 43% van het kredietvolume dat Belfius toekent aan startende kopers. Dit weerspiegelt ook het beperktere kredietbedrag dat alleenstaanden ontlenen. De man-vrouwverdeling onder de startende kopers is bijna in evenwicht: 51,2% mannen en 48,8% vrouwen.

Grootsteden blijven bastions van alleenstaande kopers

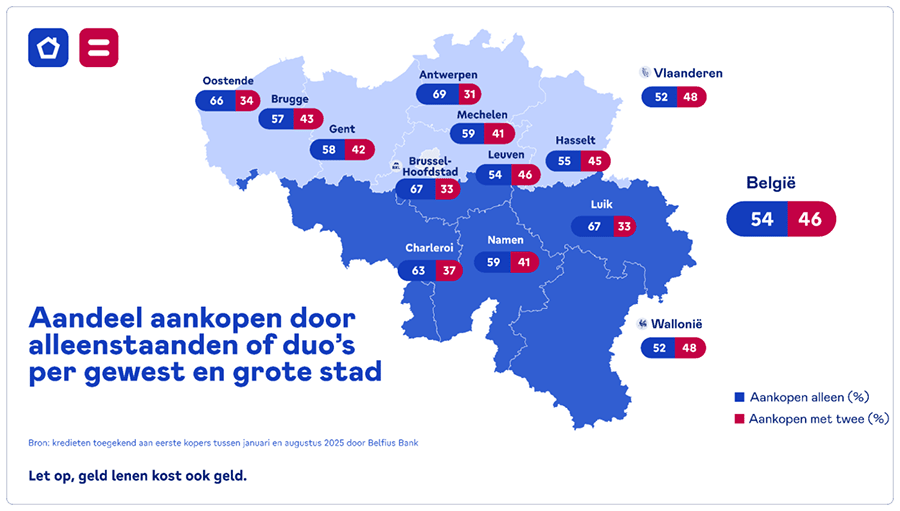

In de grote Belgische steden zijn alleenstaande kopers duidelijk in de meerderheid bij de hypothecaire kredietaanvragen van eerste kopers bij Belfius Bank.In Antwerpen wordt 69% van de dossiers ingediend door alleenstaanden, vergelijkbaar met Brussel en Luik (beide 67%). Ook in andere Vlaamse steden zijn alleenstaanden oververtegenwoordigd: Gent (58%), Mechelen (59%), Oostende (66%), Hasselt (55%) en Leuven (54%). In Wallonië blijft het aandeel eveneens hoog: 60% in Namen en 63% in Charleroi.

Buiten de grootsteden stabiliseert het aandeel rond één op twee dossiers, wat bevestigt dat alleen kopen vooral een stedelijk fenomeen is.

Aankoopprijs: mediaan verschil van € 98.000 tussen alleenstaanden en koppels

De mediane aankoopprijs bij eerste kopers bedraagt € 240.000 voor alleenstaanden en € 338.000 voor koppels – een verschil van € 98.000.

Inkomsten en quotiteit: alleenstaande kopers verdienen doorgaans meer, maar dit compenseert niet het dubbel inkomen bij koppels.

Alleenstaande kopers hebben een hogere mediane maandinkomst (€ 2.500) dan wie met twee koopt (€ 2.300 per persoon). Maar dat hogere individuele inkomen compenseert het voordeel van het dubbele inkomen niet, waardoor de leenmogelijkheden van koppels automatisch groter zijn.Regionale verschillen blijven beperkt:

- Vlaanderen: € 2.480 alleenstaande / € 2.300 per persoon bij koppels

- Wallonië: € 2.460 alleenstaande / € 2.280 per persoon voor bij koppels

- Brussel: € 2.780 alleenstaande / € 2.480 per persoon voor bij koppels

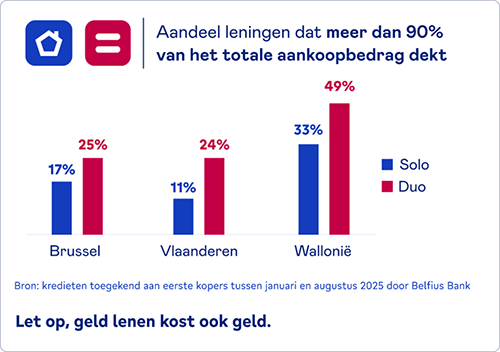

Wat betreft de quotiteit (het deel van de aankoopprijs dat door de lening wordt gefinancierd): 20% van de kredietdossiers afgesloten door alleenstaande eerste kopers heeft een quotiteit van meer dan 90% tegenover 33% van de kredietdossiers bij koppels.

"Een woning financieren als alleenstaande brengt uiteraard ook enkele uitdagingen met zich mee. Omdat er slechts één inkomen is om het krediet af te lossen, kunnen alleenstaanden doorgaans minder lenen en is een grotere eigen inbreng vereist. Dit resulteert in een gemiddeld lagere quotiteit voor alleenstaanden. Met andere woorden: wie alleen koopt, moet over meer spaargeld beschikken dan wie met twee koopt," weet Ruben De Winne, Product Manager Hypothecair Krediet bij Belfius Bank.

Type woning: een huis met twee, een appartement alleen

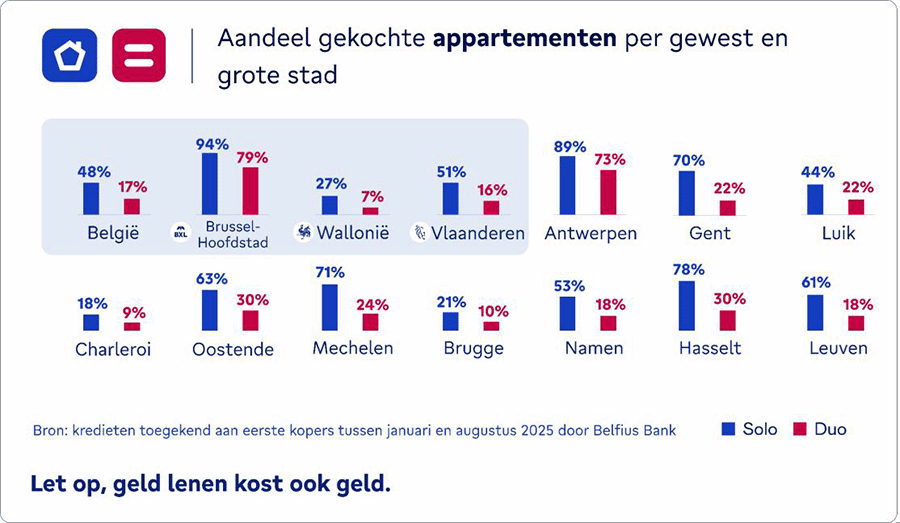

Gemiddeld 48% van de alleenstaande eerste kopers in België koopt een appartement, tegenover slechts 17% van de koppels. Deze trend is echter niet overal in het land gelijk: ze weerspiegelt grotendeels de structuur van de lokale vastgoedmarkt."Het type woning dat wordt gekocht, hangt niet alleen af van het profiel van de koper, maar ook van het beschikbare vastgoedaanbod," legt Jonathan Frisch, econoom bij Immoweb, uit. "In de grootsteden, waar appartementen veel talrijker zijn, hebben zowel alleenstaanden als koppels de neiging om eerder naar dit type woning te kijken dan in de rand, waar vooral huizen te vinden zijn."

In Brussel bijvoorbeeld zijn 85% van de panden die op Immoweb worden aangeboden appartementen, een aandeel dat zich ook weerspiegelt in het koopgedrag: 94% van de alleenstaanden kiest er voor een appartement, tegenover 79% van de koppels. Hetzelfde geldt in Antwerpen, waar bijna 70% van het aanbod uit appartementen bestaat, een marktstructuur die alleenstaanden van nature richting dit type woning stuurt.

Omgekeerd bestaat de markt in de Waalse steden grotendeels uit huizen. In Charleroi bijvoorbeeld heeft ongeveer 77% van de vastgoedadvertenties betrekking op huizen, en de overgrote meerderheid van de kopers, zowel alleenstaanden (82%) als duo's (91%), kiest er voor dit type woning. Hetzelfde geldt voor Namen, waar appartementen slechts een derde van het aanbod uitmaken en waar huizen duidelijk de aankopen domineren.

Over het algemeen blijft het Brussels Hoofdstedelijk Gewest de meest stedelijke regio van het land, met 85% appartementen in het aanbod op Immoweb, tegenover ongeveer 51% in Vlaanderen en slechts 27% in Wallonië.

Woningtype en oppervlakte aangepast aan het budget: een huis van 162 m² voor koppels en een appartement van 77 m² voor alleenstaanden

"De mediane aankoopprijs die we in 2025 zien, is voor een huis van gemiddeld 162 m² bij een aankoop door een koppel en een appartement van 77 m² bij een aankoop door een alleenstaande," legt Jonathan Frisch, econoom bij Immoweb uit.

Immoweb heeft op basis van de advertenties op haar platform de panden opgelijst die het best overeenkomen met de mediane aankoopprijzen. De analyse van deze "mediane" panden maakte het mogelijk een typisch profiel op te stellen van het huis dat door duo's wordt gekocht en van het appartement dat door alleenstaanden wordt gekocht. Dit geeft concreet weer wat eerste kopers zich in 2025 kunnen veroorloven.

- Profiel van het huis dat door twee personen wordt gekocht (mediaan € 338.000)

- Profiel van het appartement dat door een alleenstaande wordt gekocht (mediaan € 240.000)