Dat blijkt uit de nieuwste editie van de Nieuwbouwbarometer van buurtontwikkelaar Matexi en vastgoeddataplatform Realo. De analyse toont aan dat niet zozeer de prijzen zelf, maar vooral de stijgende hypotheekrente en het beperkte aanbod ervoor zorgen dat steeds minder gezinnen toegang krijgen tot de nieuwbouwmarkt.

Prijsevolutie volgt stijgende trend op lange termijn

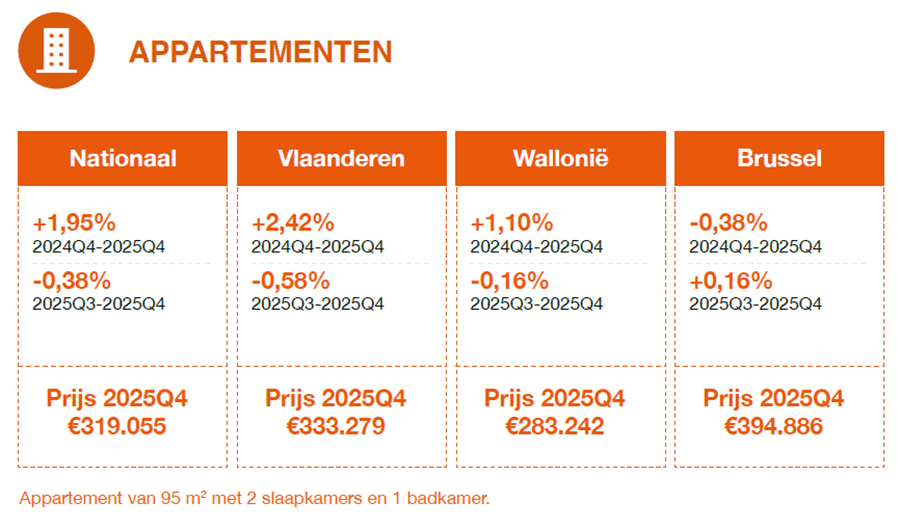

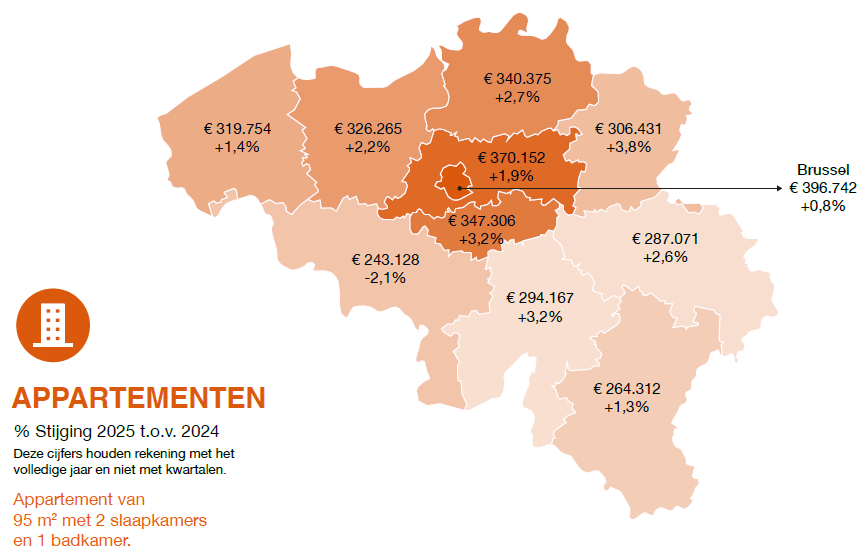

Wat betreft nieuwbouwappartementen lopen de prijzen op jaarbasis opwaarts in Vlaanderen (+2,42%) en Wallonië (+1,10%), maar niet in Brussel (-0,38%).

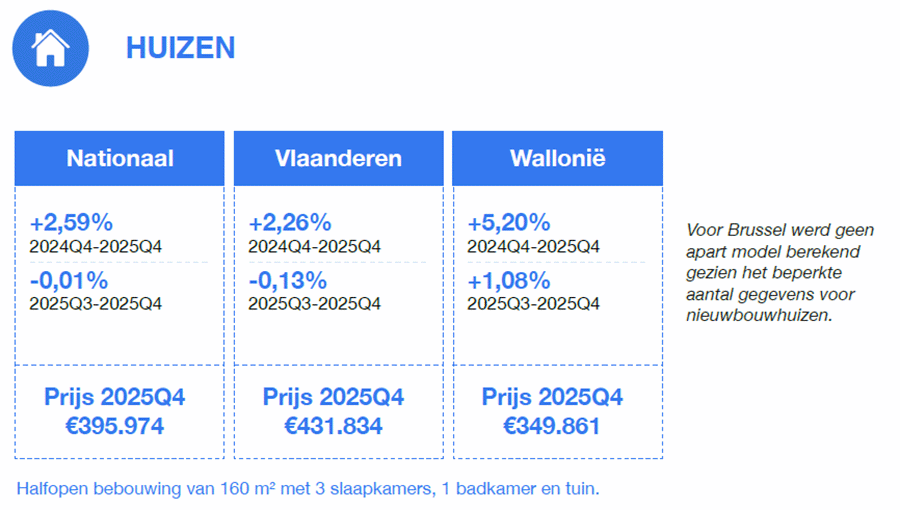

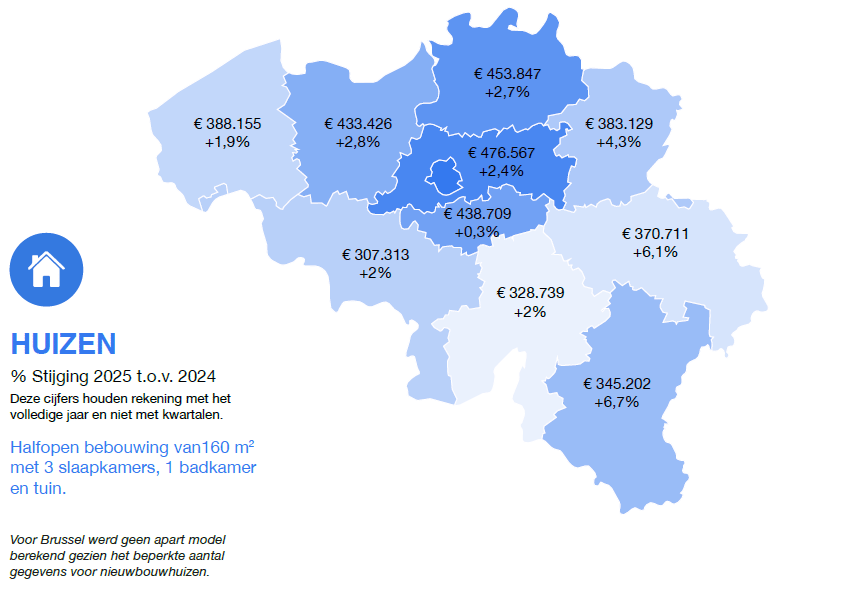

Op de markt van nieuwbouwhuizen toont Wallonië zich als voornaamste aanjager van de nationale prijsstijgingen met een prijstoename van 5,20% op jaarbasis. In Vlaanderen lag dezelfde groeitrend met 2,26% een stuk lager.

Betaalbaarheid daalt veel sneller dan prijzen

De analyse van de Nieuwbouwbarometer, gebaseerd op zowel prijsevoluties als interestvoeten en inkomens, toont dat het aandeel van de Belgische huishoudens dat zich een nieuwbouwwoning kon veroorloven, halveerde tussen 2021 en begin 2025. Gestegen interestvoeten in het eerste kwartaal van 2025 hebben de betaalbaarheid verder onder druk gezet. Meer bepaald zorgde de stijging van hypotheekrentevoeten tussen januari (2,84%) en november (3,28%, meest recente cijfers) voor een daling van de ontleningscapaciteit met ongeveer 4% bij een gelijkblijvende maandelijkse afbetaling. Op basis van de laatste nieuwe inkomenscijfers stellen we vast dat tussen 2025Q1 en 2025Q4 het aandeel van Belgische huishoudens dat zich een nieuwbouwwoning kan veroorloven verder daalde. Op basis van de berekening1 die Matexi en Realo uitvoerden, blijkt dat nog zowat 2,9% van de Belgische gezinnen zich een nieuwbouwappartement kan veroorloven. Voor huizen daalde dit aandeel van 1,83% naar amper 1,64%. De afgenomen betaalbaarheid lijkt zich ook te vertalen naar een lage marktactiviteit voor nieuwbouw.Cijfers van de Nationale Bank omtrent verleden hypothecaire kredieten tonen een gestage daling van het aandeel nieuwbouwvastgoed. Over de eerste 11 maanden van 2025 was slechts 11,6% van de verleden hypothecaire kredieten bestemd voor nieuwbouw. Samen met de gestegen bouwkosten en toegenomen rentevoeten doen deze vaststellingen concluderen dat de nieuwbouwmarkt alvast niet terug aantrekt.

Fabrice Luyckx, data analyst bij Realo:

"De fors gestegen interestvoeten in de loop van 2025 hebben de maandelijkse woonlasten van kandidaat-kopers aanzienlijk verhoogd, waardoor steeds meer kandidaat-kopers uit de markt worden geprijsd. Uit onze rekenoefening blijkt dat een verlaging van de btw van 21 naar 12% het aantal huishoudens dat zich een nieuwbouwappartement kan veroorloven, zou doen stijgen met ongeveer 37.500 - wat 20% meer is dan vandaag. De prijsevoluties van 2025 tonen aan dat fiscale ingrepen wel degelijk een reële impact kunnen hebben op de prijzen. Zoals al werd aangegeven in vorige publicaties, zoals de Immoweb-Belfius prijsindex, spelen de verlaagde registratierechten in Vlaanderen een belangrijke rol in de prijsstijgingen voor bestaand vastgoed. Ook de sterkere prijsstijgingen voor nieuwbouwhuizen uitsluitend in Wallonië kunnen gelinkt worden aan de verlaagde registratierechten naar 3% voor nieuwbouw."

Roel Helgers, Market economist bij Matexi:

"Een cruciale nuance is dat fiscale ingrepen zonder een groter woonaanbod enkel kunnen leiden tot hogere prijzen, wat de betaalbaarheid net tegenwerkt. Wanneer de vraag stijgt door een hogere koopkracht, zonder een aanbod dat meegroeit, stijgen de prijzen, door een opbieden binnen een schaarse markt. Dit onderstreept het belang van een duidelijk onderscheid tussen de (secundaire) markt van de bestaande woningen en de (primaire) markt van nieuwbouwwoningen. De secundaire markt is gesloten en dus weinig elastisch, waardoor zelfs een aanzienlijk aantal transacties in dit segment geen impact zou hebben op betaalbaarheid. Bijkomend aanbod vanuit de primaire markt zou deze krapte kunnen wegnemen en dus betaalbaarheid verhogen, maar loopt aan tegen hoge rentes, bouwkosten en fiscaliteit."

1 Op basis van een simulatie voor een referentieappartement of -huis, met een vastrentende hypotheek over 20 jaar waarbij maximaal 33% van het maandinkomen aan woonlasten wordt besteed. In de berekening werd uitgegaan van een eigen inbreng van 20% van de aankoopprijs. De berekening is op basis van de huidige hypotheekrentes en gebruikt de inkomensstatistieken van Statistics Belgium. Tot slot werden ook kosten als registratierechten en btw mee in de berekening genomen.