Nieuwe vooruitzichten van ING wijzen op een geleidelijke verbetering in de komende jaren, met beperkte groei voor de sector in 2026 en 2027. Vooral de gebouwensector herstelt trager, terwijl het aantal bouwvergunningen historisch laag blijft en het herstel daardoor voorlopig bescheiden blijft.

Het ondernemersvertrouwen in de bouwsector bleef in 2025 onder druk staan. Hoewel er aan het einde van het jaar een lichte verbetering zichtbaar was, bengelde het vertrouwen nog steeds duidelijk onder het langetermijngemiddelde en verslechterde het opnieuw bij de start van 2026. Ook het aantal faillissementen bereikte in 2025 opnieuw een recordniveau. Vooral kleine bedrijven gingen failliet, en ook jonge ondernemingen bleken bijzonder kwetsbaar. Zo was bijna drie vierde van de bouwbedrijven die failliet gingen in 2025 minder dan tien jaar actief.

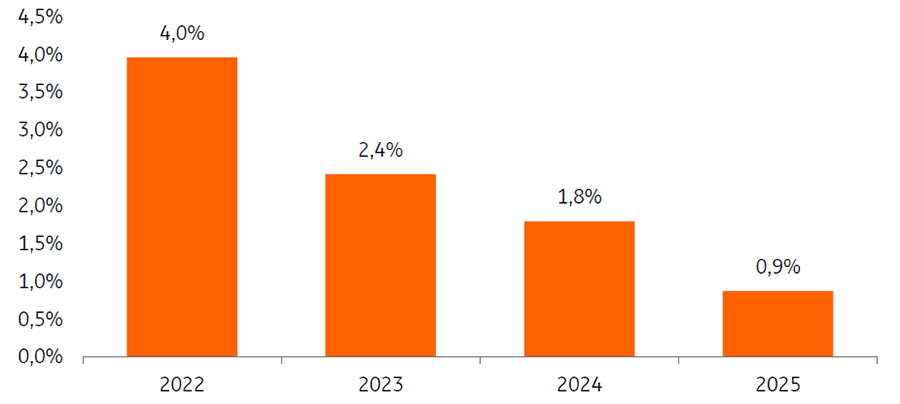

"Niet alleen daalde het aantal nieuwe bouwbedrijven vorig jaar, ook het groeitempo van actieve ondernemingen neemt al jaren af. Nochtans is het steeds belangrijker dat er voldoende bouwondernemingen actief blijven: door een groeiende en veranderende bevolking stijgt de vraag naar extra woningen, terwijl de nood aan renovaties toeneemt door de verplichting om te voldoen aan de huidige en toekomstige energienormen", legt Alissa Lefebre uit, econoom bij de studiedienst van ING België en auteur van de studie.

Fig. Groeitempo van actieve bouwondernemingen is al jaren aan het afnemen.

(Jaar-op-jaar groei van het aantal actieve ondernemingen in de bouwsector – situatie elk jaar in november)

Herstel van bestaande woningmarkt druppelt stilaan door...

De markt voor bestaand vastgoed leefde op in 2025. Beleidsmaatregelen, zoals lagere registratierechten en de versoepeling van de renovatieverplichting, ondersteunden deze heropleving. Bovendien gaf de definitieve verankering van de 6%-btw-regeling voor sloop en heropbouw extra stimulans aan nieuwbouw. Bijgevolg nam het aantal hypotheken voor alle doeleinden toe, inclusief die voor bouwprojecten.Zo liet de bouwsector in 2025 opnieuw een positieve groei in productie zien: het totale productievolume steeg in de eerste elf maanden met 0,45% ten opzichte van dezelfde periode in 2024. De productie van gebouwen bleef nog steeds wat achter en daalde licht met 0,91%, al is die terugval kleiner dan in de voorafgaande jaren. Dat wijst op een geleidelijke stabilisering. Ook de toegevoegde waarde van de sector nam opnieuw toe, wat het bredere herstel ondersteunt.

"We verwachten dat de heropleving van de bouwsector zich stapsgewijs verderzet, met stagnatie tot lichte groei in de komende jaren. Voor de productie van gebouwen kan 2026 zelfs een kantelpunt worden: na enkele jaren van negatieve groei verwachten we opnieuw een lichte toename met 0,2% in 2026, gevolgd door 0,5% in 2027", benadrukt Alissa Lefebre.

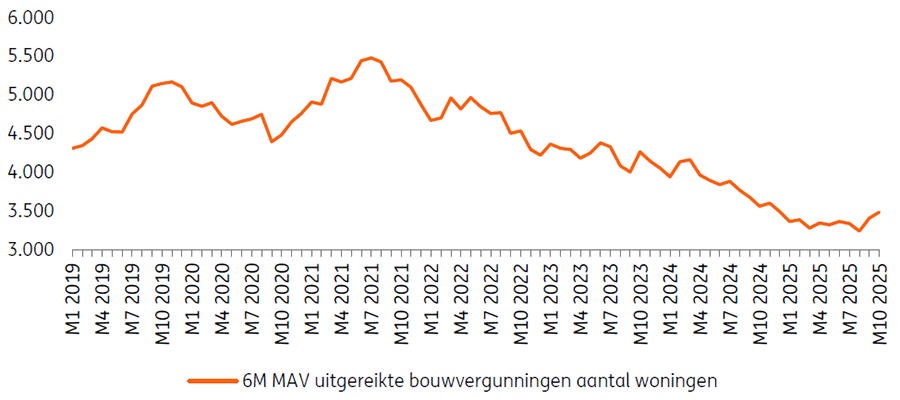

Die verbeterde dynamiek komt ook tot uiting in het aantal bouwvergunningen voor nieuwbouwwoningen, dat al jaren daalt en in 2025 eindelijk zijn dieptepunt lijkt te bereiken. Het aantal uitgereikte bouwvergunningen zou dus moeten normaliseren, maar zonder grote versnelling, met name als gevolg van de recente stijging van de hypotheekrente. Een echte versnelling van de activiteit blijft voorlopig dus onwaarschijnlijk, mede omdat de procedures voor het verlenen van vergunningen complex, traag en kostbaar blijven.

Fig. Bouwvergunningen lijken eindelijk in de juiste richting te bewegen

Zes maanden voortschrijdend gemiddelde voor het aantal uitgereikte nieuwbouwwoningvergunningen.

Maar hardnekkige uitdagingen blijven bestaan…

De bouwvergunningen blijven historisch laag en dat weegt zwaar op de toekomstige woningproductie. Vooral de terugval bij appartementen valt op: net dat segment, waar de vraag door kleinere huishoudens en de nood aan betaalbare woningen het sterkst groeit, daalde het meest. Daardoor wordt de kloof tussen de stijgende vraag naar compacte woonvormen en het beperkte aanbod alleen maar groter. Daarbovenop blijft de vraag naar nieuwbouw zwak, een probleem dat al enkele jaren speelt doordat de hogere rente en materiaalprijzen de betaalbaarheid hebben aangetast. Hoewel de prijzen van bouwmaterialen inmiddels gestabiliseerd zijn, liggen ze nog altijd merkbaar hoger dan vóór de eerdere prijsstijgingen. Bovendien dreigen nieuwe Europese klimaat- en handelsmaatregelen de kosten verder op te drijven. Strengere invoerheffingen op staal en mechanismen zoals CBAM (Carbon Border Adjustment Mechanism) verhogen de prijs van koolstofintensieve materialen. In een markt waar de vraag al onder druk staat, kan deze bijkomende kostendruk de interesse in nieuwbouw verder afzwakken en investeringsbeslissingen van kopers en ontwikkelaars potentieel vertragen.

"Na enkele zware jaren toonde de bouwsector in 2025 voor het eerst opnieuw tekenen van herstel. De bouwproductie en de toegevoegde waarde trokken licht aan, en de daling van het aantal bouwvergunningen leek stilaan af te zwakken. Samen wijzen deze ontwikkelingen op een voorzichtig positieve trend richting 2026. Toch blijft het herstel broos. De vraag naar nieuwbouw is nog altijd beperkt en het aantal vergunningen is historisch laag, vooral voor appartementen — het segment dat een cruciale rol speelt in het beantwoorden van de toekomstige woningnood. Tegelijk dreigen strengere Europese regels de kosten van koolstofintensieve materialen verder op te drijven. Alles samen ontstaat een beeld van een sector die langzaam uit het dal klimt, maar waarbij structurele knelpunten nog zwaar wegen", besluit Alissa Lefebre.