1. Minder energiekosten

Energiekosten zijn door de Oekraïnecrisis fel gestegen en zullen de komende jaren waarschijnlijk hoog blijven. Bewoners van een energiezuinige nieuwbouw of gerenoveerde woning zien hun energiefactuur veel minder sterk stijgen. Zo bespaart iemand die vandaag van EPC E naar EPC B renoveert al 223 euro op zijn maandelijkse energiefactuur (terwijl het verwarmingscomfort hetzelfde is). Wie kiest voor nieuwbouw bespaart zelfs 256 euro.| Maandelijkse energiekosten | |

|---|---|

| Niet-gerenoveerde woning (EPC D) | 299 |

| Gerenoveerde woning (EPC B) | 76 |

| Nieuwbouw woning (EPC A) | 43 |

2. Anticipeer op stijgende rente

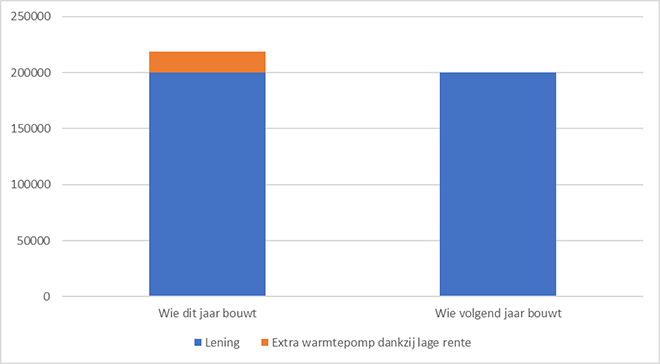

De gemiddelde hypothecaire rente bedraagt vandaag ongeveer 2,5% (bron: Immotheker). Dit is een procent meer dan eind 2021. Voor een gemiddelde nieuwbouwlening zorgt een rentestijging van 1% ervoor dat de maandelijkse afbetaling ongeveer 100 euro meer is. De ECB kondigde aan om de rentevoeten geleidelijk te verhogen. De rente van de ECB heeft ook een effect op de hypothecaire rente die naar alle waarschijnlijkheid het komende jaar verder zal stijgen. Stel daarom bij (ver)bouwplannen je hypothecaire lening niet langer uit.Als jouw maximale ontleningsbedrag 1160 euro bedraagt, dan kan je tegen een rente van 2,5% ongeveer 219 000 euro lenen. Stijgt de rente tot 3.5%, dan kan je met dezelfde afbetaling slechts 200 000 euro lenen. Je verliest dus 19 000.

Terwijl je met dit bedrag bij nieuwbouw bijvoorbeeld een bodem-water warmtepomp kan plaatsen of bij renovatie het dak kan isoleren en een condensatieketel kan plaatsen.

3. Inflatie vermindert de leenlast

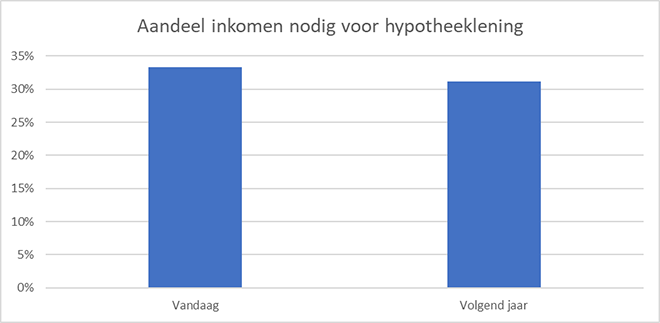

De loonindexering zorgt ervoor dat lonen automatisch stijgen met de inflatie. Deze indexering zorgt ervoor dat de lening een kleiner deel uitmaakt van het gezinsinkomen: het inkomen is immers gestegen en de maandelijkse aflossingslast is ongewijzigd gebleven.Een gezin waarvan de maandlast 33,33% bedraagt van het maandelijks inkomen verdient ongeveer 3300 euro. Indien op 1 januari 2023 een indexering van de lonen plaatsvindt van 7%, dan bedraagt de maandlast van de lening nog maar 31,15%.

4. Indexering maakt huren duurder

Ook huurprijzen worden aangepast aan de index. De afgelopen 12 maanden is de huurindex met 9% gestegen (bron: Statbel). We zien dat gezinnen met een hypotheeklening er dankzij de loonindexering op vooruitgaan, voor gezinnen die huren is dat veel minder, of zelfs niet, het geval. Wie vorig jaar een huurprijs betaalde van 960 euro, betaalt vandaag 1046 euro.Kan je investeren in een woning, aarzel niet langer.

Hoge energiekosten, stijgende rente, inflatie en huurindexering zorgen ervoor dat het uitstellen van investeringen aan de woning financieel nadelig is. De rente is vandaag nog laag, wat een investering voordelig maakt. Bovendien verlaag je niet alleen permanent je energiefactuur, je woning wordt kwalitatiever en stijgt in waarde.