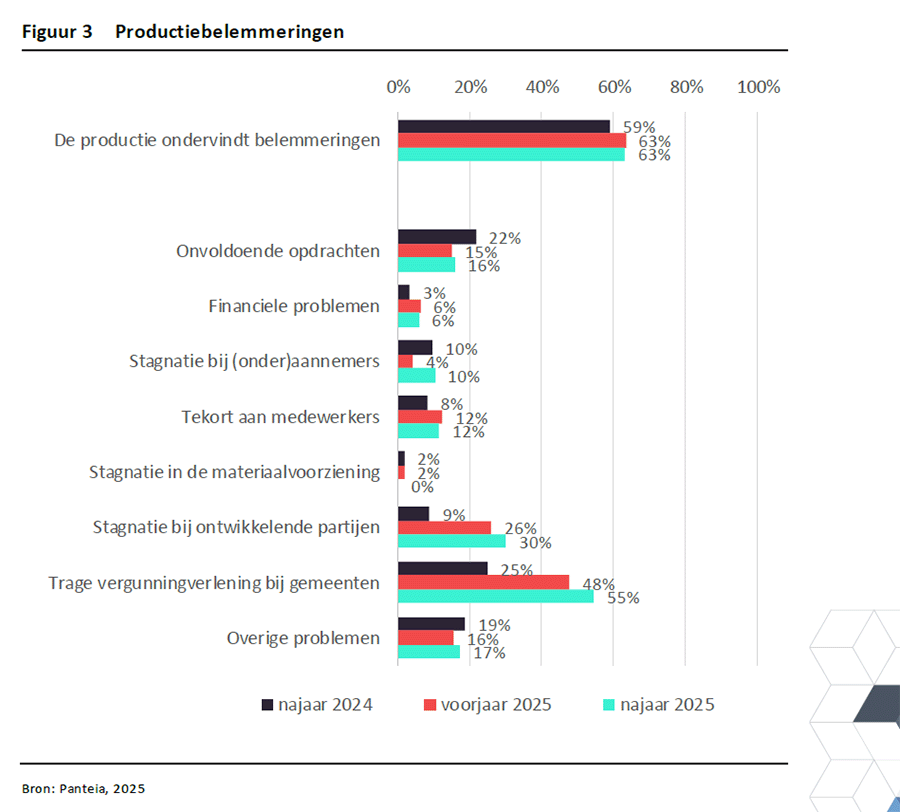

De ontwikkeling van de productie laat een gemengd beeld zien. Bij 27% van de Nederlandse architectenbureaus nam de productie de voorbije drie maanden toe, terwijl een even grote groep een terugval noteerde. Tegelijkertijd geeft 63% van de bureaus aan dat de productie wordt belemmerd, een aandeel dat sinds het voorjaar van 2022 nauwelijks is veranderd. Vooral de trage vergunningverlening door gemeenten vormt een knelpunt, gevolgd door vertragingen bij ontwikkelende partijen.

Werkvoorraad licht gedaald

De gemiddelde werkvoorraad bedraagt dit najaar 4,9 maanden, iets lager dan de 5,3 maanden in het voorjaar. Een vijfde van de bureaus beoordeelt de werkvoorraad als groot, terwijl 29% die als klein inschat.Positieve verwachtingen

Vooruitkijkend is het beeld voorzichtig optimistisch. Voor het vierde kwartaal verwacht 30% van de bureaus een toename van nieuwe opdrachten, en voor heel 2025 voorziet 38% een stijging ten opzichte van het jaar ervoor. Daarmee zet de stijgende lijn zich voort die sinds 2023 zichtbaar is in de verwachtingen.Ook de omzetverwachtingen bewegen mee: 39% van de bureaus verwacht een stijging over heel 2025, tegenover 20% die een daling voorziet ten opzicht van 2024. Daarnaast verwacht bijna 40% van de bureaus hogere tarieven, terwijl geen enkel bureau een tariefdaling verwacht. Het personeelsbestand blijft naar verwachting grotendeels stabiel, al verwacht bijna een vijfde van de bureaus groei.

Transformatie en verduurzaming in de lift

Bureaus verwachten per saldo een toenemend belang voor alle typen opdrachten. Met name transformatie, renovatie, hergebruik en verduurzaming worden breed genoemd. Opdrachtgevers zoals projectontwikkelaars worden het vaakst gezien als groeimarkt, terwijl de helft van de bureaus niet actief is voor klanten in zorg en onderwijs.Per marktsector zijn de vooruitzichten het meest positief voor woningbouw en gemengde projecten – traditioneel de sectoren waar veel bureaus in actief zijn.